[한스경제 허인혜] “PF(Project Financing)가 날계란이라면 ABL(자산담보부대출)은 반숙란입니다”.

안정적인 ‘둥지’를 박차고 나온 서준섭 비욘드펀드 대표는 스스로 둥지가 됐다. 삼일회계법인 전무를 그만둔 뒤 P2P업계에 도전장을 낸 서 대표는 P2P투자는 곧 위험투자라는 공식을 깨고 싶었다. 공인회계사의 특기인 안전성을 살려 ABL과 손실보전 서비스 ‘세이프가드90’을 내세웠다. 결과는 업계 최단시간 최대투자액 유치다.

■50대에 스타트업을 창업해 성공한 CEO로 알려졌다.

“23년 몸담은 삼일회계법인의 전무 자리를 내놓는다고 했을 때 집안의 반대가 극심했다. 자본금 20억원도 전부 개인자산이었으니까. 초반의 기대와 다른 방향으로 흐르면서 작년에는 후회도 많았다. 개인과 한 회사가 보편적인 금융 혜택을 줄 수 있다는 기대로 시작했지만 금융당국의 규제에 막혀 낙심하기도 했다.

요즘에야 조금씩 보람이 있겠다는 이야기를 듣는다. 서비스개시 154일만에 누적투자액 200억을 돌파하면서다.”

■P2P투자를 어떻게 이해해야 하나. 초심자에게는 어렵다.

“사모펀드가 최소 1억원이상의 자금이 필요해 서민들이 접근하기 어려웠다면, P2P를 통한 투자는 10만원으로도 수익을 낼 수 있는 모델이다.

초심자가 투자할 만한 카테고리는 소액 포트폴리오다. 금액을 정했다면 투자 대행사를 고르면 된다. 비욘드펀드는 상환이 확실한 상품을 선호하고, 하이리스크 하이리턴을 좋아하는 곳도 있다. 각 사별로 투자 캐릭터를 비교해 맞는 곳에 투자해야 한다.

*포트폴리오 투자:기업 경영참가에 관심 없이 투자수익만을 노린 투자 방법.

■ABL상품이 시그니처로 알려졌는데.

“ABL상품을 직관적으로 비교하면 ‘가난한 서울대생’처럼 이득이 돌아올 가능성은 아주 높지만 당장의 자금이 없는 경우다. 다만 소액으로 시작할 수 있어 트렌드를 쫓아가거나 시장흐름을 따르기 편하다.

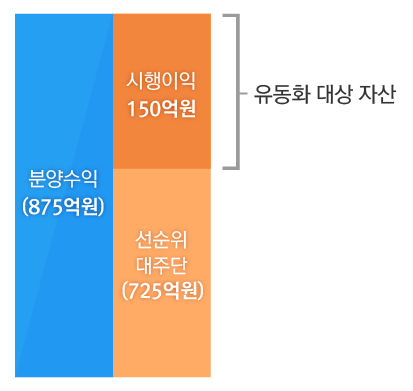

A건설사가 분양권을 판매하면, 입주자들은 일정 금액을 입주일에 지급하기로 약속한다. 그 사이의 기간 차이가 있는데 이 자금을 투자자들에게 미리 모으는 것이다. 건설사에게는 입주금을 선수납해주는 효과를, 투자자들은 들어오기로 약속된 돈을 차후에 이익을 붙여 돌려주는 효과를 준다.

P2P투자는 ‘하이리스크, 하이리턴’이라고 생각하는 고정관념을 어느 정도 깨는 게 ABL이다. 내가 P2P금융을 시작할 때 목표했던 지향점, ‘안전한 금융’에도 부합한다. ABL은 규모가 작아 보통 제도권에서 다루기는 한계가 있다. 자산운영사 시장을 뚫기에는 조그맣지만 P2P투자로는 충분한 가치가 있는 것들이다.”

*ABL:자산유동화대출. 자산을 담보로 쪼개어 대출하는 형태의 투자로, 분양대금 ABL, 공사대금 ABL 등으로 나뉜다.

■P2P금융사들은 ABL보다는 PF를 선호한다. ABL을 선호하는 이유는.

“PF는 날계란, ABL은 반숙란이라고 보면 된다. PF는 공급이 많아 상품이 다양하지만 위험하고, ABL은 공급이 한정적인 대신 위험도는 낮다. PF는 투자자를 모을 때 부지사진과 조감도를 보여준다. 시나리오를 판매하는 셈이다. ABL은 완공됐거나 분양이 안정적으로 진행된 상태에서 투자로 들어간다.

PF보다 ABL이 안정적인데도 수익률을 거의 비슷하게 책정한 이유는 경쟁률 때문이다. 타 P2P사들은 물론 다른 업권과 비교해서도 경쟁력이 있어야 P2P투자로 눈을 돌리리라고 봤다.”

*PF:앞으로 진행될 프로젝트에 대해 자금을 조달하는 방식의 투자. 향후 프로젝트 수행도에 따라 이익률이 변경된다.

■투자 대상은 어떻게 가리나. ABL도 리스크는 있을 텐데.

“ABL의 가장 큰 리스크는 대규모 분양취소다. 잔금을 치를 때가 됐는데 입주를 하지 않으면 선수납금이 공수표가 된다. 심사를 할 때 이 부분을 가장 염두에 둔다. 분양률이 90% 이상, 중도금을 최소 3회차 이상 낸 부동산에 한한다.

소액투자자들이 10만원, 100만원을 투자하면서 실사를 갈 수 없으므로 우리가 실사를 대신하고 차주를 인터뷰한다.”

■그럼에도 리스크는 잔존한다. 손실을 본 뒤 대책은 없나.

“연체가 아예 없는 금융은 불가능하다. 혹은 투자가 부실해져 원금보장이 되지 않을 때도 있다. 중요한 건 손실 이후의 대응이다.

비욘드펀드는 ‘세이프가드90’을 운영해 원금의 90%까지 지켜준다. 투자액에서 1.2%씩을 보험 격으로 떼어 손실이 발동하면 활용한다. 초기에는 자금이 없어 회사 자본을 각출해 3억원을 미리 마련해 뒀다.

장기적으로는 1~2년 정도 계속 이 제도를 운영한다면 10억 이상의 안전자금을 쌓아 투자자들의 믿음을 굳힐 수 있지 않을까. 보험사와의 협업을 통해 투자자를 대상으로 보험운영을 맡기고 싶은 목표도 있다.”

■비욘드펀드에 앞서 ‘써티컷’ 모델이 굉장히 새로웠다.

“써티컷은 농협은행과의 제휴로 고금리 카드론 고객들에게 대환대출을 해주는 제도였다. 국내 최초의 모델로 처음부터 개인들이 투자를 하기 보다 금융 이해도가 높은 기관투자자들에게 투자를 받는 게 바람직하다고 생각했다.

칭찬받을 줄 알았던 서비스가 정반대의 해석으로 막히면서 1년3개월을 기다렸다. 지난해 12월 전격적으로 불허 결정이 나면서 잠시 중단한 상태다. 최근 P2P업법이 발효되면서 긍정적인 변화를 기대하는 중이다.”

■P2P업계의 미래를 그리자면.

“한때 붐이었던 ‘소셜 커머스’처럼 옥석이 가려질 날이 머지 않았다. 살아남는 P2P사는 롱런할 것으로 본다. 자사의 미래를 그리자면 최근 손익분기점을 조금씩 넘기기 시작해서, 이제는 안전궤도에 들어가는 게 목표다.

8월 중에는 단독 펀드를 런칭하고자 운용사와 협의과정을 거치는 중이다. P2P투자 가이드라인이 신설되면서 개인 투자자의 한해 투자금액이 1,000만원으로 정해졌다. 더 이상의 투자를 원하는 자사 고객을 위한 펀드다.”

허인혜 기자 hinhye@sporbiz.co.kr