[한스경제 허인혜] 보험업계가 상식을 깬 상품을 잇따라 출시하면서 실효성과 흥행에도 관심이 쏠리고 있다. 신상 경쟁에서 이기기 위한 보험상품일 뿐 보장 내용 등에서 별다른 경쟁력을 찾기 어렵다는 비판도 나온다.

13일 보험업계에 따르면 최근 보험사들이 오토바이 사고 보장이나 연금저축보험 중도인출 등 상식을 깨는 보험상품을 연이어 출시했다.

하나생명은 연금저축보험 납입금을 중도인출할 수 있는 ‘(무)행복knowhow플러스연금저축보험’을 개발해 13일 공개했다. 적립액 중 세액공제를 받지 않은 원금 한도 내에서 세금부담 없이 연 12회까지 인출할 수 있다. 동부화재도 지난달 오토바이운전 상해와 비용 손해를 보장하는 ‘참좋은 오토바이 운전자보험’을 내놨다.

신상 경쟁에 뛰어든 보험사들은 배타적사용권 획득에도 공을 들이고 있다. 배타적사용권은 보험권의 특허권과 같다. 창의성 등이 인정된 보험상품이 3~12개월동안 독점적인 판매권을 따낸다.

올해 상반기에만 12건의 배타적사용권이 인정돼 지난해의 기록을 넘어섰다. 하반기가 시작되자 마자 MG손해보험, 삼성생명, 하나생명, 교보생명, 동부화재 등이 배타적사용권을 신청했다.

신상 경쟁이 과열된 데 반해 배타적사용권의 ‘흥행보증수표’ 아성은 사라지고 있다는 주장이 나온다.

배타적사용권을 획득한 상품을 뜯어보면 기성 상품과 크게 다르지 않은 상품들이 눈에 띈다. 타사의 보험상품에서 특약만 빼 단독 보험상품으로 만들거나 기존의 보험상품을 살짝 바꿔 배타적사용권을 신청하는 등이다.

올해 배타적사용권이 부여된 보험상품들의 세부내용을 들여다보면 이미 시장에 나온 상품과 크게 다른 점을 찾기는 힘들다. 이미 개발된 보험 개발을 섞거나, 특약에서 기본 보장으로 끌어들이는 방향으로 새로운 보험을 출시한다.

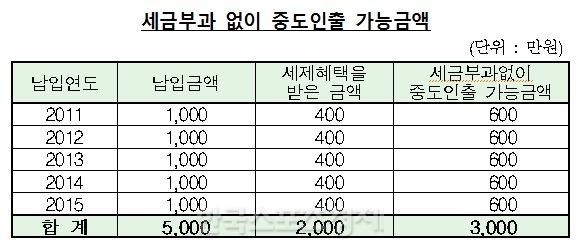

예컨대 하나생명의 연금저축보험 중도인출 상품은 이 상품이 출시되기 전에도 모든 연금저축보험 상품이 세제혜택을 받지 않았던 금액에 한해 불이익 없이 중도인출이 가능했다. 금융감독원에 따르면 연금저축은 연간 최대 1,800만원까지 납입이 가능하지만 세제혜택은 400만원만 가능해 세금부과 없이 600만원을 중도인출할 수 있다. 국세청에서는 이미 이와 관련해 세금혜택을 받지 않은 금액을 확인할 수 있도록 조치해왔다.

상반기 배타적사용권을 얻은 연금특약 보험상품도 이미 연금특약을 출시한 보험사들과 특별한 차이점이 없다.

신상 보험상품은 반짝 화제몰이를 한 뒤 흥행에 참패하는 일도 적지 않다. 비슷비슷한 상품이 신상 딱지를 달고 나오면서 보험소비자들의 외면을 당한다는 지적이다.

보험업계 관계자는 “‘새롭다’ ‘특이하다’며 출시되는 상품들을 다른 보험사들이 생각하지 못해서 판매를 않았던 게 아니다”라며 “상품성이나 매력도를 따져봤을 때 단일 상품으로 출시할 당위성이 부족했을 수 있다”고 꼬집었다.

업계의 ‘미투 상품’ 관행도 새로운 보험상품의 발목을 잡는다. 독창적인 상품을 내놓더라도 손해보험과 생명보험의 배타적사용권 관할이 다른 점을 이용해 교차로 베낀 보험상품을 공개하는 등이다.

한편 최근에는 배타적사용권을 넘어 아예 특허신청을 하는 보험사들도 늘고 있다. 배타적사용권이 최장 1년의 독점판매를 보장하는 반면 특허 신청이 통과되면 20년 이상 장기적으로 상품관리가 가능해서다.

허인혜 기자 hinhye@sporbiz.co.kr