[한스경제 허인혜] P2P금융의 누적액과 연체율이 가파르게 동반상승하면서 투자자보호 장치가 절실히 필요하다는 지적이 잇따르고 있다. 고위험 투자로 분류되는 P2P금융 누적액이 1조5,000억원에 이르는 동안 상위 업체에서는 77.2%의 연체율까지 등장했다. 금융당국의 가이드라인이 투자총량을 규제하는 미봉책에서 나아가 투자자 보호 매뉴얼을 포함해야 한다는 목소리가 높다.

31일 국회 정무위원회 소속 최운열 의원(더불어민주당)에 따르면 올해 9월말 P2P금융협회의 공시를 기준으로 협회 가입사 60개 기준 누적대출액이 1조 4,735억원을 기록했다. 지난해 7월부터 올해 9월말까지 누적대출액이 1조3,210억원 늘었다.

그 동안 펀듀 등 P2P업체의 연체율도 올라갔다. 펀듀는 지난 8월 연체율(상환일로부터 30일 이상 90일 미만 상환지연)이 0%에서 이달 79.4%까지 폭증했다. 업계 1위 테라펀딩이 취급한 ‘전주 삼천동 공동주택 연장상품’은 지난 27일 연체상품으로 분류됐다.

펀듀 등 일부 업체는 공통적으로 ‘돌려막기’를 하다 연체율을 잡지 못했다.

펀듀는 일종의 대환대출 방식의 상품을 판매했다고 해명했지만, 단기 상품을 팔고 만기일에 또 다른 상품을 팔아 투자금을 메꿨다. 업체는 명시적 연체율이 올랐을 뿐 계획대로 상환이 가능하다는 입장이다. 하지만 6개월 만기에 적합한 상품을 단기 대환대출 상품으로 실행해 투자자들의 불안감을 키웠다는 비난은 피할 수 없게 됐다.

P2P금융은 투자금을 잃을 수 있는 고위험 상품이라고 금융당국은 강조했다. 예금자보호 대상도 아니라 원금보장도 되지 않는다. 손실은 그대로 마이너스다.

P2P협회 차원의 계도로 일부 업체가 안전장치를 마련했지만 상위사 일부에 그친다. 비욘드펀드가 부실 발생시 투자원금의 90%까지 보전해주는 ‘세이프가드90’을 내놨다. 렌딧은 BNP파리바카디프생명과, 펀디드는 KB손해보험과 자체 보험상품을 마련했다.

금융당국도 가이드라인으로 투자자보호에 가세했지만 ‘투자총량 규제’라는 미봉책을 내놨다. 지난 5월 발표된 가이드라인에 따르면 P2P업체 투자한도는 개인이 연간 업체당 1,000만원, 대출상품별로는 500만원까지만 가능하다. 말 그대로 손해액을 한정할 뿐 막상 손해를 입으면 어떤 구조로 구호를 받을 수 있는지는 불분명하다.

최 의원은 “투자금을 P2P대출업체와는 별도로 은행 등에 예치하는 방안만 발표됐고 업체 부도에 따른 사후적 채권관리 방안은 반영되지 못했다”며 “투자금 별도 관리방안의 경우 P2P대출업체가 투자자로부터 자금을 모집해 차입자에게 자금을 지급하기 전까지만 투자자를 보호하며 차입자에게 자금이 공급된 후 파산시에는 투자자 보호가 어렵다”고 지적했다.

금융권 관계자들은 연장상품, 부동산PF 등 낯선 용어들은 꼭 확인한 뒤 투자에 뛰어들라고 조언한다.

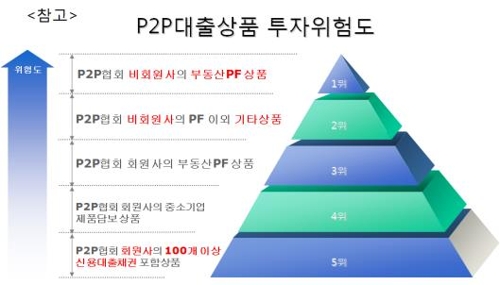

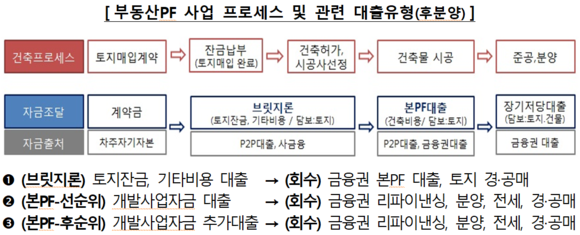

시나리오 투자로 불리는 부동산PF는 대표적인 고위험고수익 상품이다. 토지와 부흥 가능성만 보고 돈을 거는 구조다. 금융위원회는 투자자들이 P2P 대출을 통해 부동산PF에 투자할 경우 ▲차주가 사업에 자기자본을 얼마나 투입했는지 ▲자금집행상황, 공사진행상황 등이 투명하게 공시되는지 ▲P2P대출업체의 연계 대부업체가 금융위 등록 업체인지 여부를 확인하라고 제언했다.

원리금수취권 형은 P2P금융 업체가 아니라 자회사인 대부업체와 직접 연결된다. 투자자는 대부업체를 경유해 P2P금융사와 거래하는 셈이다.

상품 구조상 투자자는 ‘차입자에 대한 채권’이 아니라 ‘대부업자에 대한 원리금 수취권’을 갖는다. 만약 대출금 상환이 지연되면 투자자는 P2P금융사가 아니라 대부업체와 소송전을 벌여야 한다.

허인혜 기자 hinhye@sporbiz.co.kr