[한스경제 허인혜] 정부가 건강증진보험 가이드라인을 내놓았지만, 보험계와 의료계의 헬스케어 논쟁을 봉합하기에는 역부족이라는 지적이 나오고 있다. 보험업계는 그간 보험사의 헬스케어 서비스에서 어디까지가 의료법에 저촉되지 않는지를 해석해달라고 요구해왔다. 이번 가이드라인에도 불구하고 구체적인 유권해석이 나오기 전까지 실제 상품개발은 지연될 것으로 보인다.

금융위원회와 금융감독원은 지난 1일 건강증진보험 상품 설계를 위한 가이드라인을 마련해 발표했다. 지난달 12일 최종구 금융위원장은 건강관리형 보험상품 가이드라인을 약속한 바 있다.

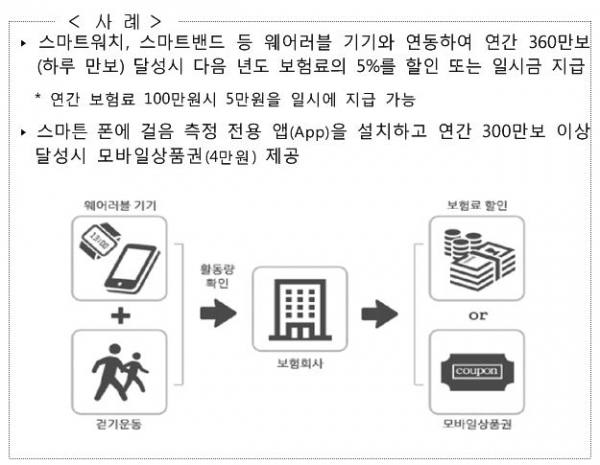

‘건강증진보험’이란 가입자와 보험사가 건강증진을 약속하고, 가입자가 노력을 통해 맥박 등의 수치를 건강하게 개선시키면 보험사가 혜택을 주는 상품이다.

혜택은 건강관리기기 구매비 보전, 보험료 할인·환급, 보험금 증액, 건강 관련 서비스, 보험사 업무제휴 서비스 포인트 등이다. 가입자가 건강해지면 보험사가 보험금을 지급할 확률이 낮아지는 데에 착안했다.

가입자는 각자 운동과 금연, 식단 조절을 통해 건강을 관리하고 보험사가 수치를 받아 객관적으로 평가하도록 한다는 게 금융당국의 목표다.

의료법과 헬스케어 서비스 사이에서 줄타기를 했던 보험사들은 맥이 빠졌다. 의료법과 헬스케어 사이에 분명한 선을 그어달라는 요구에 만족스러운 답이 아니라는 반응이다.

현행 의료법에서는 보험사가 의료법인과 제휴를 맺어야만 의료 서비스를 제공하도록 했다. 허용하는 분야도 교육이나 연구, 장례식장 운영 등 기초적인 7가지 사업뿐이다. 그 사이 해외에서는 10년 전부터 헬스케어 서비스를 진행해 베테랑이 됐다.

A보험사 관계자는 “보험사들이 그간 특정 질환을 관리해주는 보험 상품을 내놓으며 병원과 손을 잡은 이유도 수치 해석을 알아서 할 수 없기 때문”이라며 “가이드라인이 지금 상황과 특별히 다른 점을 모르겠다”고 꼬집었다.

B보험사 관계자는 “건강관리란 가입자의 맥박이나 혈압을 측정하고 실제 활용해야 하는데 이 부분을 의료행위로 해석하면 단순 수치 체크 외에 보험사가 할 수 있는 일은 없다”며 “수치를 바탕으로 보험료를 조정한다거나 하는 것도 당연히 불가능하다”고 말했다.

이어 “웨어러블 기기를 연동한다면 어디까지 가능한 것이냐도 문제다. 일단 불안한 요소가 있다면 뛰어들지 않을 것”이라며 “이번에 발표된 가이드라인으로 그치면 사실상 유명무실하다”고 덧붙였다.

C보험사 관계자는 “올해 연말 상품 개발을 목표한다고 하지만 실무에서는 별다른 동요가 없다”며 “‘건강관리’라는 단어가 두루뭉술하고 허용·불허하는 행위의 틀도 넓어 섣불리 헬스케어에 접근했다가 공격 당할 여지가 많은 게 사실”이라고 털어놨다.

의료행위와 비의료행위를 명확하게 구분하지 않으면 헬스케어 분쟁이 잦아들지 않는다는 게 전문가들의 공통적인 의견이다.

보험업계 한 전문가는 “조만간 건강증진보험 가이드라인과 관련된 실무진을 꾸려 구체적 장안을 논의할 것으로 본다”며 “현장에 적용이 가능한 수준까지 실질적인 유권해석이 나오지 않으면 아직까지 분쟁의 소지가 있다”고 해석했다.

백영화 보험연구원 연구위원은 '헬스케어서비스 활용의 법적 쟁점' 보고서에서 “의료행위와 비의료행위의 구분에 있어서 일반 소비자의 인식과 필요, 사회통념을 감안한 객관적·합리적인 기준을 마련할 필요가 있다”고 주장했다.

금융감독원도 이번 가이드라인에 덧붙여 “예상치 못한 보험업계 애로사항이 발생하면 가이드라인을 개정하거나 유권해석 등을 통해 지속적으로 보완하겠다”며 “4차 산업혁명 시대에 다양한 혁신상품이 개발될 것으로 예상돼 이를 보아가며 가이드라인을 지속적으로 확대하겠다”고 밝혔다.

다만 답보 상태였던 헬스케어 논쟁이 재점화됐다는 점에서 긍정적인 평가도 있었다.

복지부는 보험업권과 의료업권이 헬스케어 서비스를 두고 알력다툼을 벌이자 2016년 2월부터 가이드라인 제정을 논의해왔지만 정권이 바뀔 때까지 별다른 답을 내놓지 않았다.

보험업계 관계자는 “물꼬를 텄다는 점에서 유의미하다”며 “구체성을 띄고 다시 시장에 적용되기에는 물리적인 시간이 필요하다”고 전했다.

이창욱 금융감독원 보험감리실장은 “의료업법을 침범하는 수준이냐, 아니냐를 해석한 가이드라인이라기 보다 이미 가능한 선 안에서 보험사가 줄 수 있는 혜택을 증진한 것으로 봐야 한다”고 설명했다.

허인혜 기자 hinhye@sporbiz.co.kr