[한스경제 허인혜] 한때 가상화폐만큼이나 ‘고위험고수익’ 투자처로 불리던 P2P시장이 최근 3년간 성장과 규제를 거듭하며 옥석가리기를 마쳤다. 안정기에 접어들면서 일확천금은 남일이 됐지만, 여전히 10% 후반대의 수익률을 자랑하는 매력적인 투자처다. 가상화폐의 장점인 즉각적인 수익성과 소액·간편 투자에, 주식투자처럼 일정한 예측성도 지녀 2030세대의 재테크 연습 방법으로도 손색이 없다.

■150만원 넣고 9만원 벌었다…20만원은 부실에 묶여

20대 직장인 A씨는 지난 1년간 P2P투자에 뛰어들었다.

금융 관련 직무에 종사하며 재테크에 관심은 많았지만, 사회생활 3년 차에 주식 시장에 발을 들이기에는 두려움이 앞섰다. 그렇다고 은행 예금에만 넣어두기에는 금리가 너무 낮아 손에 쥐고 있느니만 못했다. 방대한 주식시장과 리포트에 지레 겁을 먹은 A씨는 보다 직관적인 투자처가 간절했다.

A씨의 눈길을 끈 것은 포털사이트의 한 P2P 부동산투자 플랫폼 배너광고였다. 50만원을 투자하면 1만원의 투자 상품권을 준다는 문구에 마음이 이끌렸다.

투자 방법도 간편했다. 홈페이지에서 SNS를 연동해 간단히 가입한 뒤 가상계좌에 투자금을 넣어둔다. 리스트에 빼곡히 정리된 부동산 투자처를 찾으면 투자 기간과 이율 등을 따져보고 투자하기 버튼 등을 누르면 됐다.

쌈짓돈 50만원을 W펀딩에 넣고 1만원의 투자 상품권을 받아 51만원을 5개월간 굴렸다. 성과는 3만원. 예상했던 수익률보다는 다소 낮았지만 6%의 소득을 손에 쥐었다.

의외의 쏠쏠한 수익에 흥미가 붙으면서 상환 받은 50만원을 재투자했다. 여기에 100만원을 붙여 두 투자처에 단기 투자를 하고, 3곳의 P2P업체에 각각 20만원, 10만원, 10만원, 10만원을 투자했다.

그렇게 1년간 투자한 금액은 200만원이다. 앞으로 남은 상환금액까지 계산하면 9만1,555원의 수익을 따냈다. 하지만 20만원은 부실 투자처에 묶여 원금 상환이 불투명하다.

A씨는 “처음 투자에서 소득을 얻으면서 소액 투자는 부실률이나 연체율도 따져보지 않고 이익만 계산해 들어간 것이 실패 원인”이라고 답했다.

그는 “막상 뛰어들어보니 은행 이자보다는 낫지만 일부 부실이 난 투자도 있다”며 “여전히 2030세대가 투자하기에는 쉽고 명확하다는 점에서 매력적이지만 연체율과 부실률, 업체 지속성 등을 모두 따져보고 재투자를 할 생각”이라고 밝혔다.

■2030세대 약진…안전망·분산투자·PF투자, 절세는 덤

P2P업계는 그간 규제와 부흥기의 파고를 거치며 옥석가리기에 성공했다. 살아남은 업체 중에서도 평가와 쌓아온 지표가 크게 엇갈려 우량사와 부실사를 구분하기는 어렵지 않다.

한국P2P협회에 따르면 2017년 12월을 기준으로 회원사들의 누적 대출 금액만 1조8,000억원을 넘어선다. 전년 같은 시기 4,600억과 비교해 4배 가까이의 성장세를 보였다.

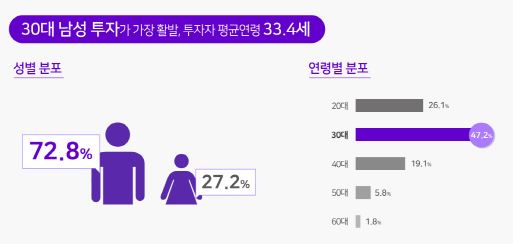

이중 2030세대의 젊은 투자자 약진이 두드러진다.

P2P업계에 따르면, P2P 상위권 업체인 어니스트펀드는 2016년 대비 2017년 신규 투자자 유입이 크게 늘었다. 특히 전년비 20대 회원의 비중이 5.5배 증가세를 보였다. 20대의 투자금액도 급증해 누적 기준 2016년 말 14억8,000만원에서 2017년에는 39억원(24억2,000만원)으로 1년간 2.63배나 뛰었다.

P2P업체 선택의 최우선 지표는 안전망과 지속성이다. P2P투자는 원금보장은 되지 않지만 각 업체마다 안전망을 구축한 경우가 많다. 또 2년간 순위변동 없이 상위권을 고수한 P2P업체일수록 안정적인 수익을 창출한다.

양태영 테라펀딩 대표는 “선두업체의 업력이 3년 정도 됐다”며 “업체들의 투자 리포트를 봤을 때 연체와 부실이 높지 않은 업체를 선별하는 게 첫 번째이고, 다양한 상품에 분산투자를 하는 게 원금을 지키는 두 번째 법칙”이라고 소개했다.

우량한 업체를 선별했다면 분산투자와 순환투자로 투자금을 굴려야 한다. 분산투자는 원금 손실 가능성을 낮추고, 순환투자는 수익률을 높여준다.

렌딧 관계자는 “P2P투자 후 받는 원리금을 재투자 한 투자자와 그대로 둔 투자자의 수익 시나리오를 짜 따라가봤을 때 840만원 투자를 기준으로 6년 뒤 80만원까지 차이가 났다”고 설명했다.

분산투자를 이용하면 절세는 덤이다. P2P수익은 이자소득세보다 높은 세율인 27.5%를 적용 받지만, 원단위 절사를 활용하면 실효세율이 낮아진다.

이밖에 부동산이 연계된 PF와 ABL투자에서는 ▲차주가 사업에 자기자본을 얼마나 투입했는지 ▲자금집행상황, 공사진행상황 등이 투명하게 공시되는지 ▲P2P대출업체의 연계 대부업체가 금융위 등록 업체인지 여부를 확인해야 한다.

P2P(Peer to Peer)란.

P2P(Peer to Peer)는 금융기관을 거치지 않고 인터넷에서 개인과 개인이 직접 연결돼 파일을 공유하는 것을 말한다.한국은행 통계에 따르면, P2P금융 시장 누적 거래액은 2조2,000억원을 돌파했다. 핀테크로 인해 성장하고 있는 다양한 금융관련 업종 중 하나로서 주식시장에 비해 적은 변동성과 은행 예적금 상품대비 높은 수익률 때문에 최근 급격한 성장세를 보이고 있다. 하지만 P2P는 예금자 보호범에 따라 보호받지 못한다는 단점이 있어 투자손실 가능성이 있다는 점을 유의해야 한다.

허인혜 기자 hinhye@sporbiz.co.kr