[한스경제 김동우] 부동산 플랫폼 시장이 은행들의 새로운 격전지로 달아오르고 있다. 은행권 최초의 부동산 플랫폼을 출시한 KB국민은행에 맞서 우리은행과 신한은행도 도전장을 내밀었다. 은행들은 부동산 플랫폼을 통해 부동산 대출 수익성 확보에 나선다는 계획이다. 다만 이를 두고 은행들이 아직도 손쉬운 부동산 대출에만 매달리고 있는 것이 아니냐는 지적도 나온다.

시중은행 부동산 플랫폼 경쟁 격화

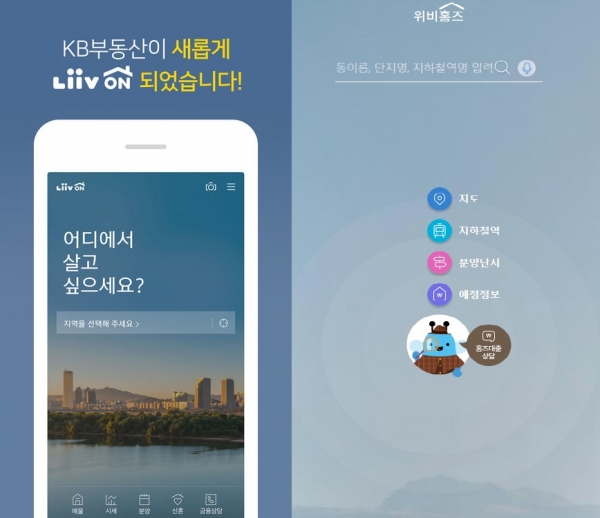

21일 금융권에 따르면 KB국민은행은 최근 은행의 부동산 플랫폼인 ‘KB부동산 리브온(Liiv ON)’에 인테리어 시공사례를 확인할 수 있는 서비스를 추가했다.

리브온은 은행권 최초의 종합부동산 플랫폼이다. 부동산 매물검색과 시세·세금정보, 대출 서비스 등을 제공한다. KB국민은행은 리브온 앱에서 아파트나 오피스텔 등의 평면도나 단지외관, 전경 등을 볼 수 있는 시각화 콘텐츠 도입 작업도 진행하고 있다. 실제 리브온을 통해 집을 구매한 이들의 후기도 볼 수 있다.

우리은행도 지난 2월 부동산 플랫폼인 ‘위비홈즈’를 출시했다. 위비홈즈는 네이버와 제휴해 부동산 매물의 평면도 및 단지 사진 등을 제공한다. 배정학군과 교통, 인구 증감과 성비, 지가변동률, 미세먼지 등 공공데이터 정보도 파악할 수 있다.

이에 맞서 신한은행은 경매분야 특화에 나섰다. 신한은행이 지난 5월 내놓은 ‘신한옥션SA’는 부동산 경매 투자자문 플랫폼이다. 신한옥션SA에서는 아파트와 오피스텔, 꼬마빌딩 등 법원 경매로 진행되는 매물정보가 업데이트되며 전문가의 권리분석 서비스도 제공한다.

대출 옥죄자 수익성 확보나선 은행들

은행권에서 경쟁적으로 부동산 플랫폼 업데이트에 나서는 이유는 지난해부터 이어진 정부의 부동산 대출 규제로 주담대의 규모가 줄어들 것으로 예상되고 있기 때문이다. 은행들은 부동산 플랫폼을 통해 부동산 정보를 고객에게 제공하고 이를 대출로 자연스럽게 연계하는 것을 목표로 두고 있다.

금융위원회에 따르면 5월 중 주담대 증가규모는 전월 대비 4000억원 늘어난 2조9000억원을 기록했다. 5월 주담대 증가 규모는 전년 동월 대비 9000억원이 줄었다. 아파트 입주 물량EH 3월 3만1000호에서 4월 2만9000호, 5월 2만8000호로 줄었다. 서울 아파트 매매거래량 역시 5월 6000만호로 지난해 10월 4000만호 이후 최저치를 기록했다.

지난 1월부터 신(新)DTI가 적용되고 이어 3월부터 은행권 대출 심사에 총체적상환능력비율(DSR)이 시범 운용되면서 주담대 증가 규모는 지속적으로 감소하고 있다. 산업은행은 신 DTI와 DSR 등 대출규제의 도입으로 주담대 증가액이 약 15조원이 감소할 수 있다고 분석했다.

시중은행 관계자는 “매도자와 수요자를 플랫폼을 통해 직접 연결해주고 그 과정에서 발생하는 대출을 잡기 위해 은행들이 부동산 플랫폼 시장에 뛰어들고 있다”며 “부동산 대출규제가 강화되면서 은행들의 경쟁도 더 치열해질 전망”이라고 말했다.

“은행들, 여전히 손쉬운 부동산 대출에만 관심” 지적도 나와

그러나 이 같은 행보를 두고 일각에서는 은행들이 여전히 리스크가 적은 부동산 대출에만 관심을 보이는 것이 아니냐는 비판도 나오고 있다. 금융권에서는 2008년 글로벌 금융위기 이후 국내 시중은행들이 가계대출 위주로 성장했으며 보수적 여신관행도 심화돼왔다는 지적이 꾸준히 제기되고 있다.

금감원의 보고서를 보면 지난 2008년 이후 은행권 가계대출의 증가율은 연평균 6.2%로 기업대출 증가율 5.4%를 우회했다. 기업대출 비중은 지난 2013년 말 56.3%에서 지난해 말에는 54.2%까지 낮아졌고 같은 기간 가계대출은 41.2%에서 43.8%까지 올라갔다.

또 가계대출 중에서는 주담대가 70.2%로 월등한 비중을 나타냈다. 2008년 말 60.7%에서 9.5%포인트가 늘어난 것이다.

금융권 관계자는 “부동산 대출은 기업대출 등에 비해 리스크가 낮은 데다 대출금액이 크기 때문에 은행들의 가계대출 선호 행태가 이어지고 있다”며 “정부가 강조하고 있는 생산적 금융의 확대를 위해서는 제도적 장치가 강화될 필요가 있을 것으로 본다”고 말했다.

김동우 기자 dwk@sporbiz.co.kr