[한스경제=김서연 기자] 오는 8월 말부터 매출채권 등 동산담보 대출이 모든 업종의 중견·중소기업로 확대된다. 또, 모든 대출에서 동산을 담보로 잡을 수 있게 된다. 정부가 지난달 동산금융을 활성화하겠다고 밝힌 뒤 약 한 달 만에 윤곽이 잡힌 것이다. 동산이 기존 부동산이나 보증에 쏠렸던 담보를 보완할 새로운 신용보강수단으로 자리잡을지 업계와 투자자들의 관심이 커지고 있다.

1일 금융권에 따르면 은행연합회는 지난 29일 이런 내용을 담은 ‘동산담보대출 표준안’ 개정안을 확정했다. 개정안은 8월 27일부터 시행에 들어갈 예정이다.

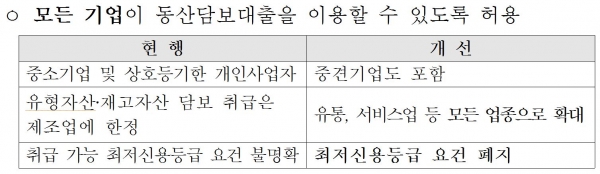

개정 표준안은 동산담보대출 대상 기업에 기존 중소기업, 상호등기한 개인사업자에서 중견기업을 포함했다.

또 유형자산·재고자산 담보를 취급할 수 있는 업종이 제조업으로 한정됐었는데, 이를 유통, 서비스업 등 모든 업종으로 확대했다. 나머지 담보는 업종 제한이 없어 사실상 동산담보대출이 모든 업종에 열린 셈이다.

동산담보가 있을 경우 최저신용등급 요건은 아예 폐지했다. 중소기업의 경우 담보력과 신용도가 모두 부족해 자금 조달의 어려움을 겪는 경우가 많았는데, 담보력만 보장된다면 신용도에는 예전만큼 엄한 잣대를 들이대지 않는다는 얘기다. 지난 5월 기업은행이 출시한 사물인터넷 기반 스마트 동산담보대출도 같은 맥락이다. 기업은행은 신용등급 기준을 없앤 이 상품을 내놓으면서 담보력과 신용도가 부족한 중소기업의 자금 조달 편의성을 키우고 금융비용을 완화하는 효과로 이어질 것으로 예상했다.

개정 표준안은 모든 동산이 담보물로 제공될 수 있도록 허용키로 했다. 담보물로 제공될 수 있는 범위를 유형자산은 무동력 자산에서 자체 동력이 있는 물건으로, 재고자산은 원재료에서 반제품·완제품 등으로 각각 확대했다.

또, 전용대출상품뿐 아니라 구매자금대출, 시설자금대출 등 모든 대출상품이 동산을 담보로 잡을 수 있게 했다.

담보인정 비율은 상향 기준을 현 40%에서 60%로 올리되 은행이 이 상한 내에서 자율적으로 정할 수 있게 했다.

금융당국은 지난 5월 23일 신용도가 부족한 창업·중소기업이 자금조달 수단으로 동산을 활용할 수 있도록 ‘동산금융 활성화 추진 전략’을 발표한 바 있다. 동산은 경영과정에서 필수적으로 발생되는데, 부동산이 없는 초기 기업도 동산담보대출이 가능하고, 기업성장에 따라 자산규모도 자연스레 증가함으로써 담보력도 강화되는 장점이 있다. 담보 부족으로 대출을 받지 못해 기업 운용에 어려움을 겪었던 창업기업, 중소기업들에게 유용한 자금조달 수단이 될 것으로 당국은 기대하고 있다.

미국과 일본에서는 동산의 금융 활용도가 높은데 우리나라는 활용도가 매우 낮은 편이다. 그간 은행권이 동산담보대출을 소극적으로 운용해온 이유가 크다.

금융위에 따르면 2016년 기준 중소기업 자산 구성은 동산이 38%, 부동산이 25%, 기타 자산이 37%였다. 그러나 담보 대출 비중을 보면 93.9%가 부동산이고 동산은 0.07%에 불과했다. 중소기업 자산에서 동산 비중이 가장 큼에도 불구하고 대출담보로는 거의 활용되고 있지 않은 것이다. 중소기업 대출거절 사유 1위로 담보부족이 꼽혔다.

은행의 입장에서는 대출 취급과 담보 관리가 불편하다. 기업의 입장에서도 동산이 담보로 제대로 인정되지 않고 혜택이 없는 등 적극적으로 활용할 유인이 적다. 동산은 부동산과 달리 상대적으로 훼손과 이동에 취약해 안정성이 떨어지는 문제가 늘 지적돼 왔다.

한 시중은행 관계자는 “동산담보대출을 진행했을 때 담보물 실종사고도 있었기에 사후관리가 (은행 입장에서는) 부담이 된다”며 “동산담보대출을 해주는 은행에 보호장치가 있어야 이를 활용할 유인이 생길 것”이라고 내다봤다.

김서연 기자 brainysy@sporbiz.co.kr