[한국스포츠경제=김솔이 기자] 반도체 업계의 ‘성과급 잔치’가 시작됐다. 글로벌 메모리반도체 시장의 ‘슈퍼 사이클(장기 호황)’ 효과로 삼성전자 반도체 사업부와 SK하이닉스가 2분기 사상 최대 실적을 경신했다는 예측이 힘을 얻게 됐다.

증권사들은 삼성전자 반도체 사업부의 2분기 영업이익을 전분기(11조5450억원) 대비 9% 가량 증가한 12조원 대, SK하이닉스의 경우 전분기(4조4000억원)보다 23% 증가한 5조원 대로 추측하고 있다.

두 기업의 임직원들도 ‘슈퍼 사이클’ 효과를 누릴 예정이다. 삼성전자는 오는 6일 2분기 잠정 실적 발표와 함께 디바이스 솔루션(DS) 부문 반도체 사업부 임직원들에게 기본급의 100%에 달하는 목표 달성 장려금(TAI·Target Achievement Incentive)을 지급한다. SK하이닉스 또한 생산성 격려금(PI·Productivity Incentive) 명목으로 임직원들에게 기본급 100%에 해당하는 성과금을 전달하는 것으로 알려졌다.

'슈퍼사이클' 하반기까진 이어질 듯

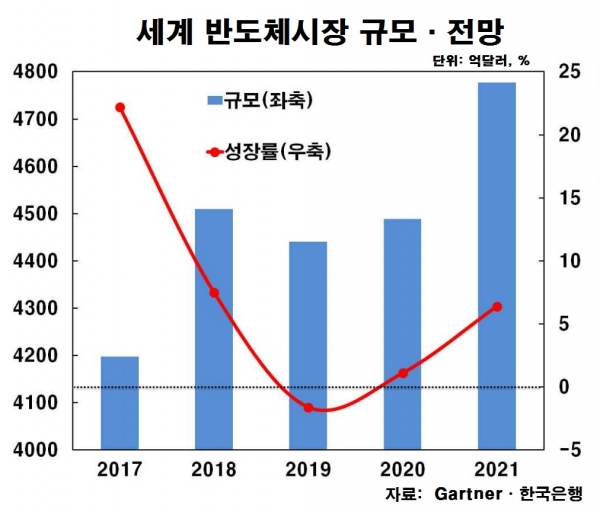

업계에서는 올해 하반기까지 메모리반도체의 ‘슈퍼 사이클’이 이어질 것으로 분석하고 있다. 반도체 수요는 꾸준히 증가하는데 공급량은 여전히 부족하기 때문이다. 서버향, 모바일향, PC향 등 기존 메모리반도체뿐 아니라 인공지능(AI), 사물인터넷(IoT), 빅데이터, 자율주행차 등 4차 산업혁명 관련 고용량·고성능 메모리반도체 수요가 급증하는 상황이다.

그러나 글로벌 메모리반도체 시장은 삼성전자, SK하이닉스, 미국 마이크론 ‘메모리반도체 3사’가 주도하는 과점 체체로 이들이 수요를 따라잡지 못하면 공급 부족 현상이 지속할 수밖에 없다. 대만 반도체 시장조사기관 D램익스체인지에 따르면 1분기 글로벌 D램 시장에서 각 사 점유율은 △삼성전자 44.9% △SK하이닉스 27.9% △마이크론 22.6%으로 전체 시장 점유율은 95.4%다. 주요 업체들이 공정 성능을 끌어올리는 과정에서 설비투자와 공급 간에 시차가 발생했고 공급이 수요량을 맞추지 못한 것이다.

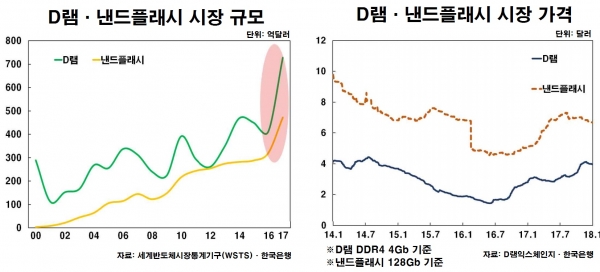

이런 영향으로 메모리반도체 가격 역시 예상과 달리 강세를 보이고 있다. 낸드플래시는 올해 가격 급락이 예상됐지만 6월 말 범용제품(128Gb 16Gx8 MLC) 평균 고정거래가격이 5.6달러로 지난해 9월 수준이다. D램 가격의 경우 지난해에 비해 상승했다. PC향 범용제품(DDR4 4Gb 512Mx8 2133MHz) 평균 고정거래 가격은 지난해 12월 3.59달러에서 지난 1월 3.81달러로 올랐고 지난 4월부터 3.94달러를 유지하고 있다.

게다가 반도체 업계에서 3분기는 D램의 계절적 성수기로 통한다. 특히 삼성전자와 애플을 필두로 화웨이, 샤오미 등 세계 스마트폰 업체들이 앞 다퉈 프리미엄 스마트폰 신제품을 출시하면서 모바일향 D램 수요가 늘어날 예정이다. 더불어 북미와 중화권 IT업체들이 인터넷데이터센터(IDC) 증설을 앞두고 있는 만큼 서버향 D램 수요 또한 더욱 확대될 것으로 예상된다.

중국의 '반도체 굴기'가 변수

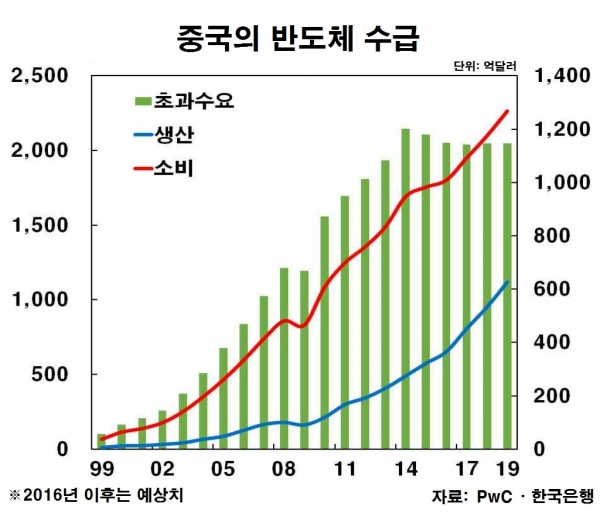

문제는 4분기부터다. 중국의 ‘반도체 굴기’는 글로벌 반도체 시장을 180도 뒤집을 수 있는 변수다. 앞서 우리는 중국의 저가·물량 공세로 철강·디스플레이 시장이 어떻게 변화하는지 지켜봤다.

중국은 2014년 ‘중국제조(Make in China) 2025’의 일환으로 반도체 산업 육성에 나섰다. 이듬해 기존 13.5%에 불과한 반도체 자급률을 2025년까지 70%로 끌어올리겠다는 목표를 내세우고 1조위안(약 168조원) 규모의 ‘국가반도체산업 투자펀드’를 조성했다.

한국이 세계 메모리반도체 시장의 최대 공급자라면 중국은 최대 수요자다. 세계 메모리반도체의 60% 이상을 구매하는 ‘큰 손’이기 때문이다. 중국이 자국 내 메모리반도체 시장에 저가형 제품으로 물량 공세를 들어갈 경우 한국 기업들은 타격을 입을 수밖에 없다. 시장 가격 하락 또한 예상된 수순이다.

중국 정부가 지난 5월부터 ‘메모리반도체 3사’를 대상으로 반독점 조사에 나선 것도 ‘반도체 굴기’에 힘을 쏟는 과정에서 해외 기업들을 견제하기 위한 목적이라는 분석도 나온다. 특히 미국 마이크론은 미·중 무역전쟁 여파로 중국 내 판매 금지 예비 명령까지 받은 상태다.

물론 중국은 여전히 메모리반도체 기술이 부족하다고 평가받는다. 지난달 말 신랑망(新浪網) 보도에 따르면 중국 반도체 자급률은 10% 미만이다. 현재 중국 메모리반도체 기업들의 기술력 또한 한국보다 3~7년 뒤처진 것으로 추측되고 있다. 특히 D램은 생산 시작부터 어려움을 겪고 있는데다 올해 연말 시험생산에 돌입하는 낸드플래시는 하이엔드(high end)제품 생산까지 시간이 필요하다는 분석이다.

그럼에도 중국은 기술 수준 차이를 줄이기 위해 거대한 자금력으로 해외 기업 인수·합병(M&A)과 인력 유출을 노리고 있다. 디스플레이도 마찬가지였다. 지난해 3분기 전 세계 액정표시장치(LCD) 시장에서 LG디스플레이를 제치고 점유율 1위에 올라선 중국 BOE에는 삼성전자·LG디스플레이 출신 기술 인력 다수가 일하고 있는 것으로 알려졌다. 메모리반도체의 경우 실제 중국 국영 기업들이 2015년과 2016년 각각 마이크론과 독일 반도체 장비업체 엑시트론 인수를 시도하다 미국에 막히기도 했다.

점유율 3% 불과한 비메모리 경쟁력 높여야

전문가들은 메모리반도체에 치중된 사업을 비메모리(시스템)반도체 분야에서 경쟁력을 이끌어야한다고 조언한다. 비메모리반도체 시장 규모는 글로벌 반도체 시장의 4분의 3에 달하지만 한국 기업들의 점유율은 3%에 불과하다. 특히 4차 산업혁명이 가속화할수록 그래픽처리장치(GPU)와 애플리케이션프로세서(AP) 시장이 더 커질 수 있다.

한국은행은 “4차 산업혁명 산업 관련 D램 주도 메모리반도체 호황 국면이 내년 상반기부터 마무리될 것”이라며 “국내 기업들이 호황기 수익을 바탕으로 경기 변동 민감도가 낮은 비메모리반도체 분야에서 투자해 경쟁력을 확보해야 한다”고 강조했다.

김솔이 기자 celina@sporbiz.co.kr