구 부회장 기준 맞는 대상기업 마땅치 않아…지주회사 지분 받을 수도

[한스경제=최재필 기자] 재계 4위 LG그룹이 구본무 회장의 별세로 구광모(41) 회장이 이끄는 4세 경영시대를 맞이하게 됐다. 갑작스런 승계로 그룹 경영전략은 혼선이 불가피할 전망이다. 승계는 세간의 예상대로 장자 승계라는 그룹의 전통을 이어갔다. 하지만 ‘안정된’ 경영체제를 구축하기 위해서 풀어야할 숙제는 많다.

무엇보다 구광모 체제를 빠른 시일 내에 안정시켜야 한다. 숙부인 구본준 LG부회장이 계열분리를 일찌감치 선언한 것도 그룹내 리더십을 둘러싼 혼선을 최소화하겠다는 판단에 따른 것으로 보인다. 그러나 그룹의 형제간 분할이라는 마지막 큰 산을 넘는다는 것이 현실의 문제로 다가오자 해법이 만만찮은 게 사실이다.

구 신임 회장이 그룹 최고경영자 자리에 오른 직후 지난 16일 권영수 부회장을 (주)LG 대표이사에 선임하는 내용을 골자로 하는 수뇌부 인사를 단행한 것도 그 첫 단추를 꿰고자 하는 의지가 담겨 있다.

구 신임 회장 앞에 놓인 두 가지 현안 모두가 ‘돈’과 연결돼 있다. 상속작업과 구본준 ㈜LG 부회장과의 '결별'에 따른 계열분리가 그것이다. 상속 문제는 1조원에 가까운 것으로 추정되는 세금을 어떻게 마련할 것인지가 관건이지만 법에서 정한 대로 따르면 될 것인 만큼 큰 논란은 없을 듯하다.

하지만 계열분리 문제를 푸는 것은 별개의 문제다. 그룹의 '지배구조'와 직결되는 문제이기 때문이다. 재계에서 구 부회장이 어떤 선택을 내릴 지에 관심을 보이는 이유이기도 하다.

◇ 구본준 부회장 보유 자산은 1조원 안팎

재계에선 크게 ①시총 1조원대 계열사를 구 부회장이 떼어가거나, ②계열분리 없이 지주회사의 대주주로 남을 가능성 등 두 가지 시나리오를 예상한다.

구 부회장이 예상대로 계열 분리에 나선다면 어떤 구도가 그려질 수 있을까. 어떤 계열사를 갖고 싶다고 해도 스스로 인수자금을 마련해야 하는 만큼 먼저 구 부회장의 자금동원력이 어느 정도인가를 따져볼 필요가 있다.

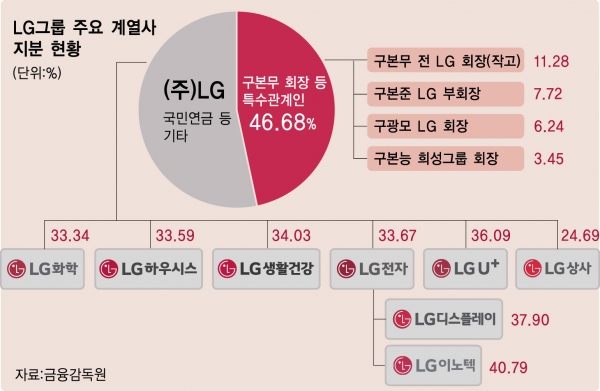

구 부회장은 ㈜LG의 지분 7.72%를 보유한 2대 주주다. 이 지분을 24일 기준 주가로 평가한 가치는 대략 1조원 가량이다. LG그룹 안팎에서는 구 부회장이 ㈜LG 지분말고 별도로 보유한 자산 규모는 크지 않을 것으로 보고 있다.

현재 방법으로는 구 부회장은 1조원 가량은 지분을 지주회사인 ㈜LG에 내놓는 대신, ㈜LG가 거느린 자회사와 맞교환하는 방식이 될 전망이다.

자회사 중에서 LG전자(시가총액 13조원) LG화학(23조원) LG생활건강(20조원) 등은 그룹의 주력사인 만큼, 구광모 신임 회장이 삼촌에게 넘겨줄 가능성은 제로(0)에 가깝다. 또 지분 10%도 살수 없는 1조원으로는 이들 회사의 지배권을 갖기도 어렵다. ㈜LG가 30% 넘게 지배하고 있기 때문이다. 일단 ‘돈’문제 만으로도 후보군에서 제외될 수 밖에 없다.

최근 언론에서 구 부회장의 계열분리 대상 계열사로 LG전자의 전장부품사업, LG디스플레이, LG이노텍, LG상사 등을 올려놓는 것이나 구본능 희성그룹과의 '빅딜설' 등을 거론하는 것도 구 부회장의 '실탄'과 비슷하거나, 구 부회장이 경영경험을 가졌던 기업들이다.

◇ 부족한 `돈`, 그럼에도 필요한 안정성과 독립성

그러나 구 부회장이 1조원을 들여 회사를 인수하려면, 주요 기준으로 대상 기업이 △앞으로 꾸준히 성장할 것인지의 '향후 안정성'과 △지분으로 확실히 지배하는 '지배권`을 가질 수 있는지가 될 것으로 보인다.

향후 안정성은 외부 경영환경 변화에도 불구하고 기업이 꾸준히 안정적인 매출과 이익을 낼 수 있는 회사인지를 말한다. 또 지배권은 확실한 지분율로 2·3대 주주와 경영권 분쟁이 생기지 않아야 한다는 뜻이다.

여기에 하나를 더 추가하면 LG그룹으로부터의 `일정한` 독립성이다. LG 자회사에 납품을 전적으로 의존한다든지, 기술을 의존한다면 분리됐으나 사실상 지배당하는 관계가 될수도 있기 때문이다.

그룹에 종속되지 않고 실제 지배력을 가질 수 있는지가 계열분리 후보를 선택하는 기준이 될 것이라는 예상이다.

◇ 1차 후보는 LG상사, 안정성과 비전 부족이 `걸림돌`

그러나 이런 까다로운 조건을 갖춘 LG계열사는 거의 없다. 구광모 회장의 친부인 구본능 회장이 경영하는 희성그룹과의 빅딜설도 구본준 부회장 입장에서 보면 성에 차지 않을 수 있다. 희성그룹은 LG전자계열에 의존도가 너무 크기 때문이다.

LG 외부의 한 관계자는 "구 부회장의 안정성과 독립성 기준으로 본다면 희성그룹과의 '빅딜설'은 그냥 '설(說)'에 불과하다"며 "희성그룹은 LG전자나 LG디스플레이에 종속된 만큼 구 부회장이 경영 주도권을 갖지 못하고, 업종성격상 부침이 많이 안정성에서도 합격점을 줄 수 없을 것"이라고 했다.

LG전자 전장부품사업(VC 부문)이나 LG이노텍도 계열분리 대상으로 거론되지만 가능성은 크지 않다. LG그룹에 대부분 종속되는 사업인데다, LG그룹의 미래성장을 끌어갈 신사업 분야여서 선뜻 넘겨주기가 여의치 않기 때문이다.

구 부회장은 2010~2016년까지 LG전자 부회장 시절 LG전자의 전장부품사업을 진두지휘했다. 지난 4월 오스트리아의 헤드램프 전문제조회사인 ZKW 지분 100%를 1조4440억원에 인수했을 때에도 구 부회장의 역할이 컸던 것으로 알려졌다.

하지만 ZKW는 LG전자의 자회사로, LG그룹의 지원이 절대적으로 필요한 '종속 구조'를 갖고 있다. ZKW는 헤드램프용 LED 등을 생산하는데 LG그룹에서 LED사업을 전담하는 곳은 LG이노텍이다. ZKW로선 LG이노텍의 절대적인 '지원'이 있을 때 시너지 효과를 기대할 수 있는 입장이다.

재계 한 관계자는 "LG그룹 입장에서 헤드램프 시장에서 LED의 성장세가 두드러지고 있는 상황에서 LG이노텍의 신사업 분야인 LED와 시너지 효과를 기대할 수 있는 ZKW를 떼어내기 쉽지 않을 것"이라며 "LG전자의 신사업으로 구광모 회장의 관심 사업인 전장부품사업도 마찬가지"라고 했다.

또 하나의 후보인 LG디스플레이는 구 부회장 입장에서는 구미가 당기는 대상이긴 하지만 덩치가 너무 크다. LG디스플레이의 시가총액은 7조5000억원대로 설사 그룹에서 경영권을 넘겨줄 의사가 있다고 해도 구 부회장의 지분 가치로, 안정적인 지분을 확보하기엔 한참 역부족이다. 주기적으로 대대적 투자를 단행해야 하는 사업성격상 독립된 회사로선 안정성을 담보할 수 없다.

구 부회장이 2007~2010년 이끌었던 LG상사는 그나마 '적절한 카드'가 될 수 있다는게 LG그룹 안팎의 시각이다. LG상사는 LG그룹의 물류를 담당하는 알짜기업 판토스를 자회사로 갖고 있는 게 매력포인트다. 시가총액 역시 9000억원대여서 구 부회장의 실탄으로 안정적 지분 확보가 가능하다. 하지만 사업 비전이 제한적인 데다 제조업을 선호하는 구 부회장 스타일과 맞지 않는다는 점이 약점이다.

◇ 구본준, 계열분리 없이 대주주로 남을 수도

결국 이런저런 사정을 감안해보면 구 부회장의 입맛에 맞는 계열사가 마땅치 않은 상황이다. 이 때문에 구본준 부회장이 별도의 계열사를 거느리기 보다는 지주회사 지분을 확보한 후 배당을 받는 대주주 역할을 하려고 할 수도 있다고 재계는 관측한다.

LG그룹 사정에 정통한 한 관계자는 "현 상황에서 구 부회장이 만족할 만한 사업을 찾기는 힘들다"며 "구광모 회장과 구본준 부회장 간 '합의'가 나오지 않는다면 결국 (구 부회장이) 고심을 하겠지만 당분간 계열분리를 하지 않을 가능성도 높다"고 했다.

최재필 기자 jpchoi@sporbiz.co.kr