[한스경제=양인정 기자]

# 배우자 명의로 빌라가 있습니다. 빌라를 살 때 받은 배우자의 담보대출금이 있었습니다. 저는 현재 S카드, D카드, Y카드가 있습니다. S카드는 9일 연체 중이고 D카드와 Y카드는 각 연체 1일째입니다. 카드 연체 대금은 500만원이고 기타 사업자대출, 저축은행 등 대출이 있습니다. 한 달에 지출하는 총 이자는 부동산 담보대출금 이자 포함 모두 380만원입니다. 신용회복위원회에는 프리워크아웃과 개인워크아웃이 있다고 들었습니다. 저는 어떤 선택을 하면 좋을까요?

- 신용회복위원회 상담사례

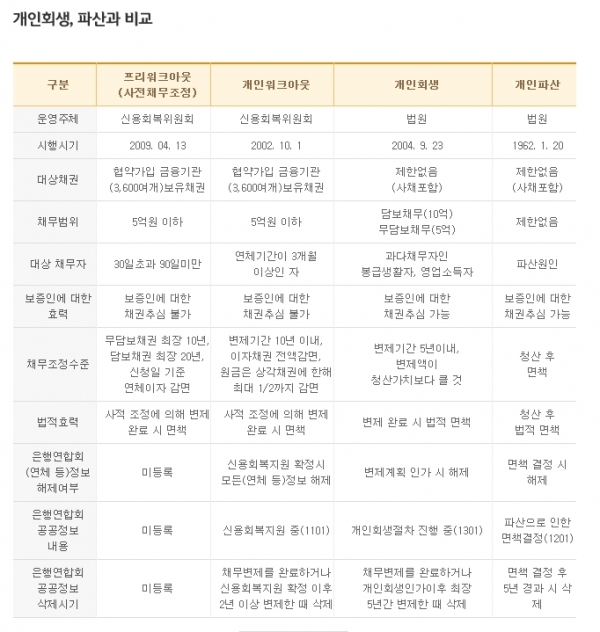

프리워크아웃은 사전채무조정의 일종입니다. 프리워크아웃의 프리(pre)는 연체자 등록 전을 의미합니다. 일반적으로 카드대금과 대출금 이자 등을 90일(3개월) 내지 못하면 연체자로 등록됩니다. 따라서 프리워크아웃은 90일 안에 신청할 수 있는 절차고 개인워크아웃은 연체 일수 90일이 넘어야 절차를 밟을 수 있습니다.

신용회복위원회에 따르면 개인워크아웃제도는 담보대출이 아닌 경우 이자와 연체이자를 전액 감면하고 원금도 일정한 경우 최대 60%까지 감면됩니다. 반면 프리워크아웃은 원금은 일절 감면되지 않고 이자의 일부만 감면될 뿐입니다. 개인워크아웃은 최장 8년(취약계층은 10년), 프리워크아웃은 최장 10년 동안 상환 할 수 있습니다.

다만 두 제도 모두 채무자의 빚보다 재산이 많게 되면 신청할 수 없습니다. 상담 사례자의 경우 배우자 명의 부동산의 가치와 현재 빚 규모를 비교해 볼 필요가 있습니다. 부동산의 재산 가치는 담보대출금의 규모와 배우자 권리 등을 고려해 결정해야 하므로 구체적인 가치산정은 신복위 상담을 받아야 합니다.

워크아웃을 신청하면 동시에 독촉 등 채권 추심이 중지됩니다. 따라서 연체 발생 후 곧바로 프리워크아웃 신청을 한다면 바로 독촉에서 해방될 수 있습니다. 이에 반해 개인워크아웃은 90일 동안 연체에 대한 독촉을 견뎌야 합니다. 개인워크아웃이 프리워크아웃에 비해 채무 감면율이 높지만, 신청 채무자가 신청 시 많은 고민이 따르는 부분이 여기에 있습니다.

신복위 관계자는 “△소득의 정도 △부동산 소유 여부 △미성년 자녀가 있는지 등 가족관계 사항을 고려해 연체일수 90일 동안 대처가 가능한지가 두 제도 중 하나를 선택하는 기준이 될 수 있다”고 설명했습니다.

상담 사례자의 경우 채무 감면율과 함께 90일 연체일수 동안 채무 독촉과 추심으로 가족들이 힘들지는 않을지 법적 강제집행에 대해 슬기롭게 대처할 여지는 있는지 를 고려해야 합니다. 신용회복위원회, 지자체 금융복지상담센터, 채무조정 시민단체에서 비슷한 상담사례를 참고하는 것도 한 방법이 되겠습니다.

양인정 기자 lawyang@sporbiz.co.kr