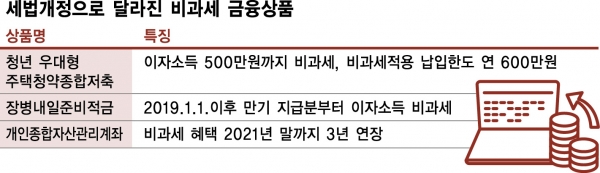

[한스경제=김서연 기자] 세법개정안으로 기존 금융상품들이 새단장을 한 가운데, 대상을 한정해 비과세 혜택을 주는 상품이 주목을 받게 됐다. 합법적으로 세금을 내지 않는 상품들의 폭이 커지면서 종잣돈 마련에 이들 상품을 적극 활용할 길이 열린 셈이다. 출시날부터 높은 관심을 받고 있는 청년 우대형 주택청약종합저축, 비과세 혜택이 신설된 장병내일준비적금, 비과세 혜택이 연장된 개인종합자산관리계좌(ISA·Individual Savings Account)가 대표적이다.

◆ 청년 우대형 주택청약종합저축, 가입연령 UP

이자소득 비과세에 소득공제까지

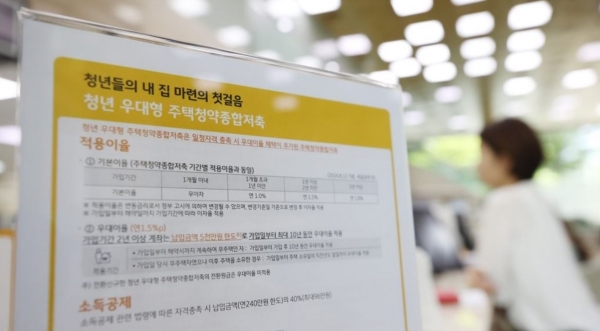

‘청년 우대형 주택청약종합저축’은 일반 청약저축 통장 금리보다 2배 이상이 높고 비과세, 소득공제 혜택에 기존 청약저축 기간까지 인정해주는 알짜 상품이다. 이자소득을 500만원까지 비과세 혜택을 받는다. 비과세적용 납입한도는 연 600만원이다. 이자소득 비과세 적용을 받는 소득 요건은 근로소득자는 연 3000만원 이하, 사업소득자는 연 2000만원 이하다. 이 요건을 충족하는 청년이 이 상품에 가입하면 이자소득의 500만원까지는 세금을 내지 않아도 된다는 얘기다. 근로소득자는 우대금리와 비과세, 소득공제 혜택까지 받을 수 있지만 사업소득자의 경우 소득공제는 받을 수 없다.

이 상품은 청약 기능과 소득공제 혜택은 그대로 유지하면서 10년간 연 최대 3.3%를 보장한다. 기존 주택청약종합저축 대비 1.5%포인트의 우대금리가 적용돼 2년 이상 유지하면 최고 금리는3.3%다. 가입 기간에 따라 1개월 초과∼1년 미만은 2.5%, 1년 이상∼2년 미만은 3.0%, 2년 이상∼10년 이내면 3.3%가 적용된다. 10년을 넘기면 일반 청약통장과 같은 1.8%다.

세법개정으로 이 상품에서 가장 눈에 띄는 부분은 가입연령이 상향된 것이다. 가입 연령 한도가 당초 만 29세에서 34세로 확대되면서 청년의 범위가 만 15세 이상, 만 34세 이하로 조정했다. 이 상품은 31일부터 주택도시기금 9개 수탁은행에서 가입할 수 있다.

◆ 장병내일준비적금, 제대시 최대 960만원 목돈 마련

내년부터 장병의 전역 후 취업 등을 위한 자산형성을 위해 군복무기간 월 40만원 한도로 납입하는 장병내일준비적금에 대해서도 이자소득을 비과세한다. 비과세 되는 이자소득은 내년 1월 1일 이후 만기 지급분부터다. 2021년 말까지 가입분이 대상이다. 월 40만원까지 금리를 연 6.5%까지 받을 수 있어 시중의 다른 상품보다 금리가 높다.

기존 국군희망준비적금은 월 적립한도가 20만원으로 육군 기준 복무기간 중 총 480만원 모으기가 가능했으나, 한도가 늘고 금리도 높아지면서 이 금액이 960만원으로 껑충 뛰었다. 기존에는 기업은행과 국민은행만 참여했으나, 참여은행도 대부분의 시중은행으로 확대돼 14개로 늘었다.

◆ ISA도 2021년까지 비과세 혜택 연장

세법개정안에는 ISA 비과세 혜택을 연장하고 가입대상을 확대하는 내용도 포함했다. ISA 가입자가 5년 만기 인출시 이자·배당소득에 대해 200만원까지 비과세해주는 혜택이 2021년 말까지 3년 연장된다. 정부는 또 내년부터 ISA 가입대상인 근로·사업소득자의 소득 발생 기간 범위를 직전 3개년까지 확대한다. 기존에는 가입대상을 당해연도 또는 직전 연도에 신고된 소득이 있는 자로 한정했었다.

ISA는 예금·적금·주식·펀드·주가연계증권(ELS) 등을 하나의 통장으로 가입할 수 있는 세제혜택상품이다. 일반형 ISA는 계좌에서 발생한 금융소득의 200만원, 서민형·농어민은 400만원까지 비과세한다.

◆ “비과세 혜택 커졌을 때... 가입적기”

박정국 KEB하나은행 PB사업부 세무사는 비과세 혜택이 커졌을 때 최대한 비과세 상품이나 절세 상품에 가입할 것을 권장했다. 박 세무사는 “각각 한도금액이 있기 때문에 “비과세나 금융소득 종합과세에 해당되지 않는 상품들에 최대한 가입을 해야 한다”며 “최대한 법이 혜택을 주는 만큼은 가입해야 하는 것”이라고 설명했다.

그는 비과세 상품에 더해 세액공제, 소득공제되는 절세 상품도 추천했다. 저축성 보험 상품과 개인형 퇴직연금(IRP·Individual Retirement Pension), 연금저축이 그 예다.

저축성 보험은 일정 요건을 충족하면 비과세고 요건을 충족 못하면 과세된다. ▲ 보험 유지 10년 이상 ▲ 일시납 보험은 보험료 1억원 이하 ▲ 월납 보험은 납입 기간 5년 이상에 매월 납입 보험료 150만원 이하 등의 조건을 충족하면 세금이 면제된다.

IRP는 근로자가 퇴직금을 퇴직연금 계좌에 적립해 만 55살 이후 연금으로 받을 수 있도록 하는 제도다. 금융소비자는 퇴직금에 대해 당장 소득세를 내지 않아도 되고 연금저축과 합산해 최대 연 700만원까지 세액공제 혜택도 얻는다

김서연 기자 brainysy@sporbiz.co.kr