원·달러 환율 상승 불가피...97년 아시아 외환위기와 비교되기도

[한스경제=허지은 기자] 또 다시 신흥국 위기설이 번지고 있다. 5월이 아르헨티나였다면 8월은 터키가 근원지다. 터키 리라화 가치가 급락하고 글로벌 금융시장 변동성이 커지면서 남유럽 취약국가를 비롯해 신흥국 시장에 먹구름이 드리웠다. 과거 96년 태국 바트화 폭락이 97년 아시아 외환위기로 연결됐듯 터키에서 시작된 금융불안이 신흥국 전반으로 커질 수 있다는 우려가 커지고 있다.

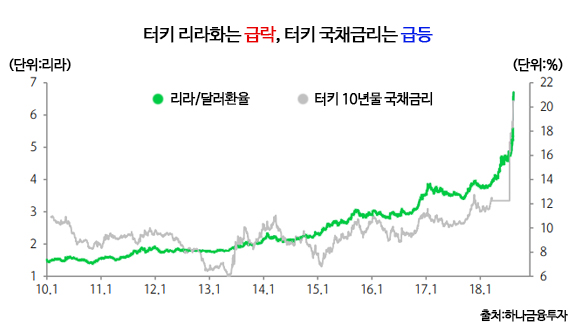

14일 아시아 외환시장에서 터키 리라화 가치는 달러당 7.0리라화에 근접하며 일주일 만에 20% 이상 급락했다. 연초 기록했던 3.8리라와 비교하면 무려 80% 이상 가치가 떨어진 것이다. 지난 10일 하룻새 23% 가치 절하를 보였던 터키 리라는 주가 바뀌고도 하락세를 계속하고 있다.

글로벌 금융시장은 도미노와 같다. 어느 하나가 무너지면 필연적으로 다른 쪽에도 영향이 미칠 수밖에 없는 구조다. 터키의 경우 인근의 유로존 국가의 은행들을 비롯해 같은 국가 등급으로 엮이는 신흥국 국가들에도 영향을 줄 수밖에 없다. 글로벌 금융시장 불안이 커지면서 미국 달러, 일본 엔화와 같은 안전자산에도 영향이 미칠 것이다.

과거 금융시장 혼란이 발생했을 경우 신흥국 통화와 원화는 약세를 보였다. 2011년 하반기 남유럽 재정위기, 2014년 미국의 테이퍼텐트럼(긴축에 따른 금리 발작) 시기에 신흥국 통화와 원화는 위기 전 대비 10% 이상 약세를 기록한 바 있다.

◆ 터키가 가져온 ‘도미노’…남유럽 은행들 직격탄 우려

터키 리라화 약세는 유로화 약세에 영향을 준다. 터키는 유로존 국가가 아니며 유로화를 쓰지 않지만 인근의 남유럽 국가 은행들이 터키와 밀접한 관련이 있어 유로존 국가들이 직·간접적인 타격을 받을 수 있어서다.

특히 터키에 익스포져(Exposure)가 높은 스페인, 이탈리아, 프랑스 등 남유럽 국가들의 은행이 직격탄을 맞을 수 있다. 익스포져란 리스크에 노출돼 있는 금액을 의미하는 것으로 거래상대방의 채무불이행 등에 따라 손실로 이어질 수 있는 금액을 뜻한다. 터키 리라화 가치 급락이 이들 은행 수익성 악화 및 자본 부실화로 이어질 수 있는 셈이다.

KB증권에 따르면 터키에 익스포져가 높은 은행들은 ▲스페인 BBVA ▲이탈리아 유니크레딧 ▲프랑스 BNP파리바 은행 등이다. 스페인 BBVA 은행의 경우 터키의 주요 은행 중 하나인 가란티(Garanti) 은행의 지분 49.9%를 보유하고 있으며 전체 영업이익의 70%를 신흥국에서 벌어들이고 있다. 이중 터키의 비중은 19.2%에 이른다. 유니크레딧 역시 터키 야피 크레디(Yapi Kredi) 은행의 지분 41%를 보유하고 있어 최근 가파른 주가 하락을 보이고 있다.

한편 우리나라 은행들의 대(對)터키 금융거래를 나타내는 익스포져는 지난 3월 말 기준 12억2000만달러 수준이다. 터키가 해외 금융기관 채무 총액의 0.5%에 불과하단 얘기다. 또 무역거래의 경우 터키와는 철강, 합성수지, 자동차부품 등에 한정돼 있어 큰 피해는 없을 것이라는 것이 전문가들의 견해다.

◆ 안전자산인 달러 수요 증가…달러 환율 상승 불가피

터키에서 촉발된 유로화 약세는 달러 강세로 이어진다. 현재 달러·유로 환율은 1.14달러를 밑돌아 일주일 새 2% 하락했다. 연초 기록한 1.20달러 대비로는 5.2% 하락했다. 유로화 약세는 영국 파운드화 약세를 동반했고 이들 통화가 약세로 돌아서면서 달러 가치를 나타내는 달러화지수(DXY)는 96포인트를 넘어섰다.

과거 2010년 이후 금융위기 때에도 달러는 강세를 보였다. 2011년 남유럽 재정위기 이후 6개월동안 달러화 지수는 8.2% 상승했고 2014년 테이퍼 텐트럼 기간에는 위기 이전 대비 15.4%나 급등했다. 같은 기간 달러·유로 환율은 각각 10.0%, 14.5% 하락했다.

안전자산인 달러 선호가 계속된다면 원·달러 환율 상승은 불가피하다. 문정희 KB증권 연구원은 원·달러 환율의 1차 저항선으로 1155원을, 2차 저항선으로 1190원을 제시했다. 최악의 경우 전 고점인 1245원 수준까지 치솟을 가능성도 있다고 분석했다. 이날 서울 외환시장에서 원·달러 환율은 달러당 1127.9원에 장을 마쳤다.

문 연구원은 “이번 터키 사태가 원·달러 환율에 미치는 영향을 고려해볼 때 단기적 상단은 1155원 수준으로 예상된다”며 “위험이 확산되거나 미·중 무역갈등 격화 등 다른 위험 요인과 동반된다면 환율 상단은 1190원까지 높아질 것으로 보인다”고 분석했다.

◆ 97년 아시아 외환위기 재현?...가능성은 ‘낮다’

터키 리스크와 신흥국 위기설을 두고 1997년 아시아 외환위기가 재현될 수 있다는 목소리도 나온다. 90년대 중반 이후 미국에서 IT열풍이 불면서 미국 달러화는 초강세로 돌아선 반면 아시아 주요국은 만성적인 경상수지 적자와 부족한 외환보유액으로 1996년 태국을 시작으로 연쇄 금융위기에 빠지고 말았다. 우리나라 역시 1997년 국제통화기금(IMF)에 구제금융을 신청하며 큰 위기를 겪은 바 있다.

전문가들은 90년대 중반의 위기가 재현될 가능성은 낮다고 보고 있다. 현재 신흥국 펀더멘털이 당시보다 훨씬 튼튼해진데다 미국 역시 견조한 성장세를 유지하고 있지만 90년대와 같은 설비투자 위주의 고속 성장은 하지 못 하고 있기 때문이다. 또 당시와 같은 위기가 재현되기 이전에 각 국이 협상을 통해 위기탈출을 모색할 가능성도 열려있다.

박상현 리딩투자증권 연구원은 “신흥국 경제가 90년대와 같은 최악의 위기 상황을 다시 직면할 것으로 보지는 않는다. 신흥국들이 금리 상승과 달러 강세에 취약한 구조를 가지고 있지만 미국 경제 상황, 신흥국 펀더멘털 상황, 미국과 중국과의 관계 등 모든 면에서 90년대 중반과는 차이점이 있기 때문”이라고 분석했다.

박 연구원은 “다만 주요국의 패권주의 격화는 당분간 금융시장 변동성을 높일 것으로 보인다. 중국이 미 국채를 대량 매각하는 등 전면 대응하고 나서거나, 미국과 이란 갈등이 격화되거나, 이로 인해 유가가 급등하는 등 변동성이 커진다면 신흥국 금융 불안이 장기화될 가능성도 높다”고 말했다.

허지은 기자 hur@sporbiz.co.kr