삼성화재ㆍ현대해상ㆍDB손해보험 적립보험료 차감 최대 10배

[한스경제=전근홍 기자]

# 다니던 직장을 퇴사하고 소규모 음식점 개업을 앞 둔 김씨(41)는 대중음식점의 화재사고로 폐업위기에 처한 주변 사례를 보면서 손해보험사들이 판매하는 ‘재물보험'에 대해 알아보고 있는 중이다.

여러 손보사 상품들을 살펴보던 중에 매월 자신이 납입하는 보험료에서 ‘위험보험료(보장성)’와 ‘적립보험료(저축성)’가 차감되고 각각 사업비를 떼어간다는 사실을 알게 됐다. 김씨는 의문이 들기 시작했다. 화재 등 위험을 대비하기 위해 가입하려는데 위험보험료에 비해 최대 10배까지 적립보험료가 차감되는 것을 알게 됐기 때문이다.

더욱이 최저 가입금액 월납 3만원, 3년 만기 상품의 경우 총 납입하는 보험료는 108만원인데 만기 시 환급받는 금액은 63만6290원(58.9%)밖에 되지 않아 차액인 44만3710원(41.1%)에 대해 보장을 위해 떼가는 금액과 사업비(운영경비) 공제 금액에 대해 근본적인 의구심까지 들기 시작했다. 가입을 문의했던 설계사는 만기환급금을 받기 위해선 이러한 가입플랜이 적절하며, 적립보험료로 차감되는 규모가 클 경우 해당 보험료에서 사업비로 최대 5~20%까지 떼기 때문에 이를 비용처리하면 세제 혜택을 볼 수 있다는 솔깃한 제안까지 했다.

보험업계 안팎에선 보험 상품의 특성상 은행의 저축성 상품과는 다르다는 점을 주목할 필요가 있다고 강조했다. 위험보장 등을 주목적으로 하는 이러한 상품의 경우 납입한 보험료 중 일부는 불의의 사고를 당한 사람에게 보험금으로 지급되며 또 다른 일부는 보험사의 운영에 필요한 사업경비로 사용돼 환급금의 규모는 예시한 가입플랜에 비해 적어질 수 있다는 것이다.

◆월 납입 보험료 뭐가 이렇게 많나…'위험보험료+적립보험료 +사업비'

16일 보험업계에 따르면 삼성화재ㆍ현대해상ㆍDB손해보험 등 대형손보사들이 판매하는 재물보험 가입플랜에 저축 목적의 적립보험료 차감 규모가 지나치게 높은 편으로 드러났다.

매월 납입하는 보험료는 위험 보장을 위해 거두는 ‘위험보험료’와 저축 목적의 ‘적립보험료’ 그리고 보험사 운영 및 설계사 수당이 포함된 ‘사업비’로 나눌 수 있다. 이 때 사업비는 위험보험료와 적립보험료에서 각각 차감되는 방식이다.

재물보험은 화재로 인한 배상책임, 화재 사망 및 벌금, 재물손해, 일상생활 배상책임, 골절진단비 등을 보장하는 만기 3년 이상 장기보험 상품이다.

납입형태는 보장기간 내내 매월 납입하는 ‘전기납’ 방식으로 주택이나 소규모 사업장을 대상으로 한 주택화재보험, 가정종합보험, 화재배상책임보험 등이 대표적인 예다.

◆적립보험료 차감을 늘려야 하는 이유

사고가 날 경우 이를 보장하는 기간과 보험료 납입기간이 같기 때문에 전기납 상품은 적립보험료 차감이 없는 상품으로 가입을 하는 것이 현명하다. 이 때문에 사업비를 더 많이 차감해 자신들의 운용수익을 늘리기 위한 일종의 ‘불완전판매’ 행태라는 지적도 나온다.

예를 들어 매월 30만원의 보험료를 납부한다고 가정할 때 위험보험료로 7만원을 공제한다면 나머지 23만원이 적립보험료로 차감된다고 볼 수 있다. 이 때 사업비 공제 규모가 20%라고 가정하면 매월 적립보험료에서 4만6000원 가량이 차감된다고 봐도 무방하다.

위험보험료에서도 일정비율이 차감되지만 보장을 주목적으로 하기 때문에 소멸성인 점 등으로 적립보험료에서 사업비 차감이 많아질 수밖에 없는 것이다. 보험사 입장에선 상품 운용에 들어가는 기타비용과 설계사 수수료를 지급하기 위해서 적립보험료의 차감 규모를 늘려서 가입플랜을 제시할 수밖에 이유다.

실제 삼성화재 상품 약관의 만기환급금에 대한 설명을보면 적립부분 순보험료(적립보험료-사업비)를 기준으로 ‘공시이율’을 적용해 예상 환급금을 공시하고 있다.

◆적립보험료 차감액이 최대 10배?

대부분의 손보사들의 장기 재물보험 상품을 살펴보면 일반음식점 플랜, 3년~5년만기 전기납, 면적 200㎡, 건물급수 1급, 남자 30ㆍ40ㆍ50세, 상해 1급 기준으로 구성돼있다. 보장내용은 상해후유장해·화재배상책임, 재물손해, 배상책임손해, 비용손해 등이 포함된다.

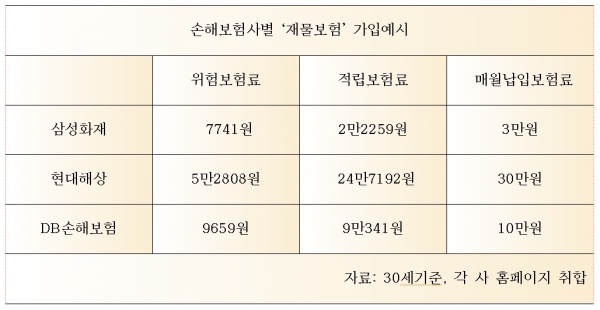

구체적으로 삼성화재의 ‘무배당 삼성화재 재물보험 성공가도’의 보험료 예시를 보면 매월 3만원을 납입하는 조건으로 30세 기준 위험보험료 7741원, 적립보험료 2만2259원의 가입플랜을 제공하고 있다.

현대해상은 ‘무배당 성공의 조건 재산종합보험’에 대해 30세 기준 매월 30만원의 보험료를 납입하도록 하면서 위험보험료로 5만2808원, 적립보험료로 24만7192원을 차감하고 있다.

DB손보 ‘무배당 프로미라이프 참좋은 화재 플러스 보장보험’의 경우 매월 10만원을 납입하면 위험보험료로 9659원을 차감하면서 적립되는 보험료는 9만341원에 달했다.

보험업계 한 관계자는 “재물보험의 경우 만기 1년의 보장 상품도 판매 중이며, 장기 재물보험의 경우 3년ㆍ5년ㆍ7년 이상 가입을 유지할 수 있는 상품이며, 사실상 만기 시 낸 보험료에 대해 일정부분 돌려받길 원하는 고객 수요가 있어 이러한 가입플랜 예시를 제공하고 있다”고 말했다.

전근홍 기자 jgh2174@sporbiz.co.kr