보험연구원 “비사업용 드론에 대한 담보개발 절실”

[한스경제=전근홍 기자]군사용으로 출발했던 드론사용이 사업ㆍ레져ㆍ취미 등으로 확대되면서 기체파손 및 이에 따른 제 3자 배상책임에 대해 보험상품 개발의 필요성이 고조되고 있다.

미국의 경우 AIG가 2015년 드론보험을 처음으로 출시하는가 하면 캐나다, 독일 등이 관련 시장에 속속 합류하며 시장 선점에 나서고 있다. 하지만 국내 손해보험사들은 드론사용 목적(촬영용, 방제용, 교육용)과 기체의 무게나 이륙중량(탑재물 적재, 25kg미만)에 따라 보험가입에 제한을 둔다.

또 사업자일 경우 사용목적에 맞는 가입이 상대적으로 수월한 편이다. 하지만 개인일 경우 일부 손보사만 단체보험을 통해 가입해야 하는 등 제약이 뒤따르고 있다. 이에 자체적인 보험가격 개발을 통한 전용보험 출시의 활성화가 시급하다는 목소리가 나온다.

◆사고 통계수치 미미...특약수준 보험에 그쳐

19일 보험업계에 따르면 삼성화재ㆍ현대해상ㆍDB손보ㆍKB손보ㆍ롯데손보ㆍ메리츠화재 등이 영업배상 책임보험의 ‘시설소유관리자배상책임’ 특약으로 드론사용에 관해 보험을 인수하고 있다.

국토교통부에 따르면 지난해 기준 신고된 드론 대수는 3735대이다. 드론을 사용하는 사업체수만 해도 1459개 달한다. 그러나 드론사용으로 인한 사고에 대해 공신력 있는 기관의 통계 수치는 없는 상태다.

결국 국내손해보험사 역시 전용상품 개발에 엄두를 못내는 실정이다. 사고와 관련해 정확한 통계가 없다보니 보험가격 산정 역시 더딜 수밖에 없는 것이다. 따라서 현재 가입할 수 있는 드론 보험은 각 손보사가 판매하는 영업배상 책임 보험의 특약 형태뿐이다.

각 사별 인수기준을 살펴보면 보험계약자가 ‘사업자’일 경우에 한해 가입할 수 있다. 예외적으로 삼성화재와 KB손해보험의 경우 ‘단체보험’ 형태로 가입이 가능하다. 각 사의 1사고 당 보상한도는 대인배상 1억5000만원에서 3억원 사이며 대물배상의 경우 2000만원에서 최대 1억원 등 다양하다.

주된 특징은 사업목적의 촬영이나 방제(병충해 예방), 교육용으로 드론을 사용할 경우에 한해 보험을 인수하고 있다.

삼성화재와 현대해상은 방제용 목적으로 드론을 사용할 경우 인수한다. 즉, 농업용수 공급이나 산불이나 고층빌딩의 화재진압용으로 사용할 때에 가입할 수 있는 상품이다.

이외에 교육목적으로 드론을 사용할 경우 삼성화재와 KB손해보험에서만 가입할 수 있다. 메리츠화재는 영업배상책임보험에서 사업용으로 ‘촬영목적’일 경우 한해 보험가입이 가능하다.

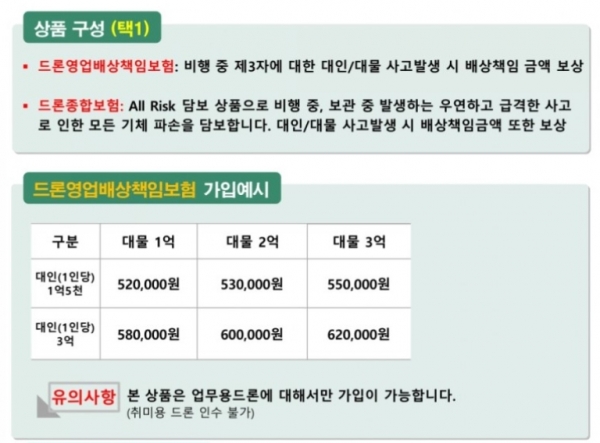

다만, DB손해보험은 독보적으로 ‘드론영업배상책임보험’의 출시해 대인ㆍ대물보장을 해왔고 나아가 ‘드론종합보험’을 통해 기체손상에 따른 피해까지 폭 넓게 보장하고 있다. 이 상품 역시 업무용으로만 가입자를 유치하고 있어 '레져용'으로 사용할 경우 보험가입이 어렵다.

이기형 보험연구원 선임 연구위원은 “드론보험도 현행 자동차보험과 같이 책임보험(대인·대물배상, 사생활침해 등)과 임의보험(기체보험, 도난손해, 법률비용, 기체 구조비용 등)으로 나눠 설계할 필요가 있다”면서 “계약자의 도덕적 해이를 방지하기 위해 기체보험과 비용손해담보에 대해 적정 자기부담금이나 공동인수보험을 도입해야 한다”고 강조했다.

그는 이어 “비사업용인 경우 계약자의 리스크관리 수요에 따라 제3자 배상책임보험과 기체보험, 구조수색비용 등 각종 비용손해를 담보하는 상품개발도 이뤄져야 할 것”이라고 덧붙였다.

전근홍 기자 jgh2174@sporbiz.co.kr