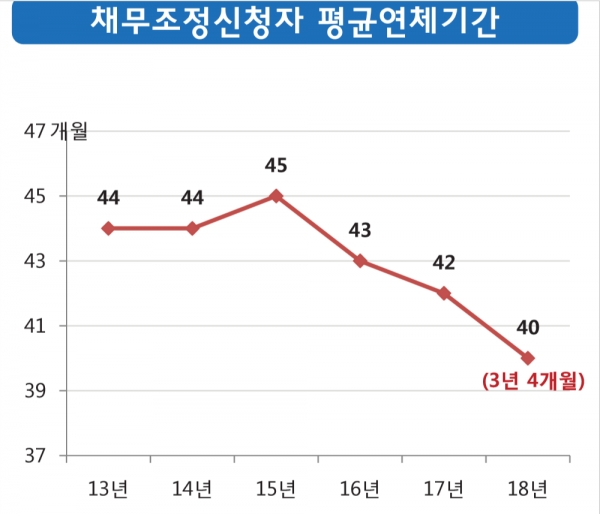

[한스경제=양인정 기자] 채무조정신청자의 평균연체 기간이 평균 40개월이 걸리는 것으로 나타났다. 선제적인 채무조정이 이뤄져야 할 채무자들이 채무조정 시기를 놓치고 있다는 분석이다.

대표 발제에 나선 변제호 금융위원회 서민금융과 과장은 12일 서울 명동 은행회관에서 열린 '서민금융 지원체계 어떻게 바꿀 것인가?'라는 주제의 포럼에서 이같이 밝혔다.

채무조정신청자의 평균연체 기간은 2013년 44개월에서 2018년 40개월로 줄었다. 대출금 등이 30일 이상 연체가 되면 신용등급이 하락하고 연체 도미노 현상으로 극심한 추심을 받는 상황을 고려하면 여전히 채무조정 시기를 놓치는 것으로 나타났다.

변 과장은 “금융소비자가 채무조정 시기를 늦추는 동안 부실을 메우기 위해 추가 대출로 이어가는 현상이 여전하다”고 말했다. 변 과장은 이어 “추가 대출로 부실을 키울 것이 아니라 자신에 맞는 채무조정 제도를 빨리 찾는 것이 중요하다”고 말했다.

서민금융진흥원이 대출자에 대한 상담 기능을 더 강화해야 한다는 주장도 제기됐다.

변 과장은 “대부분 서민금융을 이용하는 대출 신청자들이 만기가 도래한 대출금을 갚기 위해 대출상담을 하는 경우가 많다”며 “어떤 경우가 대출로 해결할 것인지 또는 채무조정으로 인도해야 할 것인지 상담하는 체계가 필요하다”고 주장했다.

대표발표 이후 토론해서는 서민금융의 발전체계를 주제로 논의가 이어졌다.

토론에서는 서민금융에 적합한 금융신용평가모형을 만들어야 한다는 주장과 소득이 증명되지 않은 근로자에 대해서도 서민금융이 지원될 수 있도록 대상자확대를 해야 한다는 주장이 제기됐다.

◆ 여전히 실수요자 못 찾는 서민금융

서민금융이 여전히 실수요자에게 제공되지 못하는 부분에 대해서는 문제로 지적됐다.

이날 발표된 통계에 따르면 미소금융, 햇살론, 새희망홀씨, 바꿔드림론 등 4대 정책서민금융 이용자 중 신용등급 6등급 이상 비중이 60%에 달하는 것으로 나타났다. 반면 8등급 이하 비중은 9.2%에 불과해 정작 저신용자가 정책금융 지원을 받지 못했다.

포럼에서는 실효적인 서민금융지원 체계와 중장기적 관점의 금융상품 개발이 강조됐다.

윤증현 전 장관은 이날 "현행 서민금융 지원체계는 전체 체계에 대한 충분한 고려가 없이 그때그때 필요에 따라 새 프로그램을 더해 실수요자들이 알기 힘들고 취급실적이 낮은 상품이 많다"며 "상품의 다양성 확보와 맞춤형 채무조정, 신용회복지원제도의 기능강화를 보완해야 한다"고 말했다.

민병두 의원은 "그간 한계채무자 등 금융소외계층을 위한 정부의 정책금융상품들이 많았다"면서도 “ 중장기적 대책보다는 단기적 대책이 주를 이뤘고 그나마도 공급자 위주의 상품으로 획일적인 잣대로 대상자와 비대상자를 갈랐다"고 설명했다.

조성목 원장은 "가계부채 문제, 금융의 양극화, 금융소외의 확대, 불완전한 신용회복지원 등 모든 분야에서 실효성 있는 대안 마련이 시급하다"며 “‘포용적 금융'이라는 대의 명제에 동참해 달라"며 고 강조했다.

양인정 기자 lawyang@sporbiz.co.kr