업계 "카드수수료 인상 막기위한 정부 고육지책 아닌가"

[한스경제=이승훈 기자] 금융감독원의 2018년 상반기 ‘신용카드사 영업실적’에서 회계기준에 따라 상반된 실적 발표에 대해 카드업계가 반발하고 있는 가운데, 금감원이 해명 보도자료를 내놨지만 논란은 가중되고 있다. 여기에 수익성 악화 원인을 두고도 마케팅 과열 때문이라는 금융당국과 카드 수수료 인하가 주요인이라는 업계의 입장 차이는 커질 전망이다.

◆카드사 순익, 감독규정 기준 “50.9% 증가” vs 국제회계 기준 “31.9% 감소”

금융감독원이 최근 발표한 ‘2018년 상반기 신용카드사 영업실적’을 두고 금융당국과 카드사의 각각 다른 해석을 내놨다.

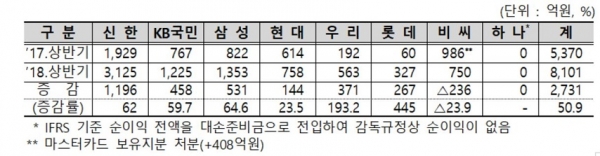

지난 13일 금감원 발표에 따르면 올해 상반기 8개 전업카드사의 순익은 8101억원으로 전년 동기(5370억원) 대비 50.9%(2731억원)증가했다.

그러나 이는 여신전문금융업감독규정에 따른 것으로 국제회계기준(IFRS)에 따르면 올해 상반기 카드사 순이익은 9669억원으로 전년 동기(1조4191억원)대비 31.9%로 오히려 감소한 것으로 나타났다.

이에 카드 업계는 “내년도 카드수수료 인상 여부를 앞두고 금융당국의 이해관계가 반영된 의도적인 발표”라고 비판했다.

한 카드사 관계자는 “지난해 리스크 강화 요구에 따라 복수 카드론에 대한 대손충담금을 일시에 적립함에 따라 대손비용이 크게 증가한 것이 반영됐지만 금년 상반기에는 변동분만 포함시켜상대적으로 순이익이 증가한 것으로 발표했다”고 말했다.

실제로 이번 발표자료에 따르면 2017년 6월 2개 이상 카드사의 카드론 잔액이 있는 차주에 대해 대손충담금을 추가 적립(30%)하도록 감독규정을 개정했고, 지난해 복수 카드론에 대한 대손충당금 일시 적립 효과를 고려할 경우, 순이익 증가폭은 50.9%에서 11.3%로 축소 했다.

논란이 지속되자 금감원은 13일 이례적인 해명 보도자료를 내놨다. 금감원은 “신용카드사 영업실적은 국제회계기준 도입인 2011년 이전부터 일관되게 감독규정 기준으로 발표하고 있다”며 “여신전문업권의 경우 카드사는 국제회계기준을 적용하고 있지만, 비카드 여전사는 이를 적용하지 않는 곳도 있어 통일된 기준을 적용하기 위해 감독규정을 적용했다”고 밝혔다.

이어 “이번 2018년 상반기 영업실적을 발표하면서, 감독규정 기준 순이익과 IFRS 기준 순이익의 증감의 차이가 커서 IFRS 순이익 관련 정보도 추가로 기재하였다”며 “일부 언론 보도처럼 의도를 갖고 영업실적을 발표했다는 것은 사실이 아니다”라고 해명했다.

◆수익성 악화원인 놓고 두가지 시선 엇갈려

금융당국 “마케팅 과열” vs 카드사 “수수료 인하”

카드사 수익성 악화 원인에 대해 금융당국과 카드업계의 이견 대립은 심화되고 있다. 금강원은 과당 경쟁에 따른 마케팅 비용 증가를 주 요인으로 꼽고 있는 반면, 카드 업계는 가맹점 수수료와 법정최고금리 인하 등을 주 요인으로 주장하고 있기 때문이다.

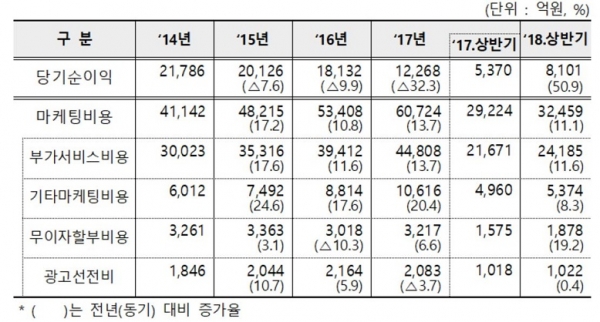

금감원의 이번 발표에서 카드사 순이익은 2014년 2조2000억원에서 점차 감소해 2017년에는 1.2조원까지 감소한 반면 마케팅 비용은 같은기간 4조원에서 6조원 가량 증가해 수익 하락의 주요 요인으로 꼽았다.

특히, 부가서비스와 무관하면서 외형 경쟁을 심화시키는 00홈쇼핑에서 결제한 금액의 7%할인, 결제금액의 1% 캐시백 등의 ‘기타마케팅비용’은 ’14년 6000억원에서 ’17년 1조1000억원으로 큰 폭 증가했다고 나왔다.

금강원은 “제살깎기식 외형 경쟁으로 카드사의 수익성이 약화되므로 과도한 마케팅 활동 자제를 유도하겠다”는 입장이다.

이에 카드사 관계자는 “금융당국이 외형경쟁을 심화시킨다는 기타마케팅 항목은 마케팅비용의 일부에 불과하고, 오히려 대부분의 마케팅비를 차지하는 부가서비스 항목의 영향이 크다”며 "금감원이 소비자 혜택이 줄어드는 반발 때문에 부가서비스 약관을 변경하는 것도 막아 마케팅비 축소 압박은 앞뒤가 맞지 않다“고 말했다.

이어 “카드사에게 정부주도 행사에는 무이자 할부 행사를 독려하면서 독자적인 마케팅을 줄이라는 것은 설득력이 떨어진다”고 덧붙였다.

실제 금감원이 공개한 자료에 따르면 올해 상반기 부가서비스 비용은 2조4185억원으로 총 마케팅비용에서 74.5%를 차지했다.

금감원이 지적하고 있는 기타마케팅비용이 전체 마케팅비에서 차지하는 비중이 16.5%였고 증가량이 전체 마케팅비용에 미치는 영향도 1%에 불과했다.

금융당국은 미국의 정책금리 추가 인상 움직임과 가맹점 수수료 인하, 제로페이 도입 등 대내외 경제여건 변화에 대응하여 카드사의 수익성, 건전성 및 유동성에 대한 관리·감독을 강화하겠다는 입장이다.

하지만 카드업계가 이번 금융당국의 감독규정 기준의 순이익 발표와 마케팅비 지적 논란에 대해 자의적 해석이라며 반발하고 있어 당분간 이견 대립은 심화될 것으로 예상된다.

이승훈 기자 hoon7@sporbiz.co.kr