[한스경제=양인정 기자]

많은 빚이 있지만, 소득이 있어 파산신청을 주저하는 사례입니다.

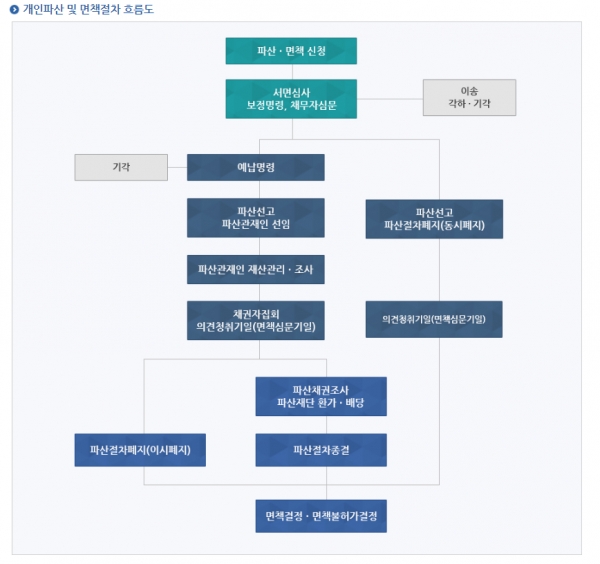

법원의 채무조정제도는 개인회생과 파산제도로 나눌 수 있습니다. 개인회생제도는 자신의 월 소득 중 일부분을 떼 내어 최장 3년 동안 다달이 채무를 갚아 나가고 그래도 남는 채무는 법원이 감면을 해 주는 제도입니다. 또 다른 제도인 파산제도는 개인회생과 같이 매월 채무를 변제하지 않고 한꺼번에 채무를 탕감하는 제도입니다.

개인회생은 매월 채무를 갚아나가는 제도이므로 월급(직장인)이나 매출소득(자영업자)이 있을 때 신청 자격이 됩니다. 일반적으로 채무자가 소득이 있고 근로능력이 있다면 파산절차가 아닌 개인회생절차를 이용해야 합니다.

다만, 소득이 있고 근로능력이 있다고 모든 경우에 개인회생절차를 이용해야 하는 것은 아닙니다.

법원의 채무조정제도를 규정한 채무자회생법에 따르면 개인회생절차를 밟을 수 있는 채무자는 그 빚이 5억원(주택담보대출은 10억원)을 넘지 않아야 신청 자격을 갖추게 됩니다.

여기서 기준 빚 5억원은 신용대출 빚, 사채, 카드빚, 상속 빚, 연대보증 빚을 포함합니다.

이 기준에 의하면 아무리 소득이 있고 근로능력이 있다하더라도 빚이 5억원이 넘으면 개인회생절차를 이용할 수 없게 됩니다.

결국 채무자의 빚이 5억원을 넘기 때문에 개인회생절차를 이용할 수 없다면 고정적인 급여를 받더라도 파산신청을 할 수밖에 없습니다.

안창현 법무법인 대율 대표변호사는 “사례자의 경우 월 250만원의 소득과 노동력이 있지만 8억원 빚이 있으므로 관련 규정에 따라 파산절차를 밟아야 한다”면서 “사례자의 보증금 3000만원은 파산절차를 밟더라도 보호되는 ‘면제재산’에 해당한다”고 설명했습니다.

<한스경제>는 채무로 고민하는 개인과 기업들의 제보를 받습니다. <한스경제>와 함께하는 채무조정전문가와 구조조정전문가가 함께 고민하며 해결책을 드리겠습니다. lawyang@sporbiz.co.kr

양인정 기자 lawyang@sporbiz.co.kr