[한스경제=이승훈 기자] 최근 온라인 거래 활성화와 ICT기술 발달로 카카오페이, 네이버페이 등 간편결제 서비스 이용이 큰 폭으로 증가한 것으로 나타났다. 여기에 소상공인 부담 경감을 위해 등장한 ‘수수료 제로’ 결제서비스 인 서울페이까지, 카드 결제 시장에 변화의 바람이 몰려오고 있다.

◆간편결제 이용률 빠른 증가 추세

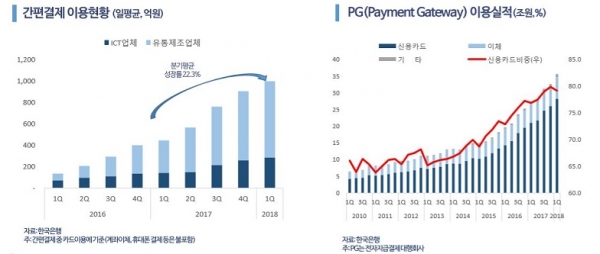

한국은행이 지난 20일 발표한 '2018년 2분기 중 전자지급 서비스 이용현황'에 따르면 올해 2분기 간편결제 서비스 이용실적(이하 일평균)은 362만7000건으로 전분기보다 26.0% 증가했고, 이용금액은 1174억2000만 원으로 전분기 대비 17.4% 늘었다.

간편결제는 온·오프라인 상거래에서 빠르고 간편하게 결제하는 전자 결제 서비스로 공인인증서 의무사용이 폐지된 지난 2015년 3월 이후 등장했다. 스마트폰, 스마트워치 등 기기에 저장된 생체 정보 및 신용 카드 정보 등을 이용하여 바로 결제되기 때문에 추가적인 인증 수단이 필요치 않다.

결제 방식도 지문·홍채·손바닥 정맥 등 생체 정보를 이용한 생체 인식, QR코드, 근거리 무선 통신(NFC), 마그네틱 안전 전송(MST), 일회용 가상 카드번호를 활용하는 앱 카드 결제 방식 등 다양하다.

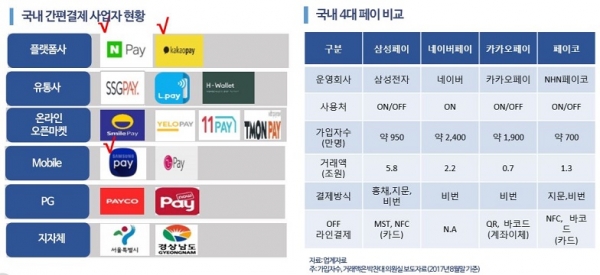

대표적인 예로, 온라인 기반의 카카오페이(kakaopay), 네이버 페이(Npay), 신용카드 기반의 삼성페이(Samsung Pay) 등이 있다.

국내에는 플랫폼사·유통사·온라인오픈마켓·모바일·PG·지자체 등 다수의 간편결제 사업자가 경쟁 하고 있고, 고객과 가맹점 확보 정도에 따라 핵심 경쟁력이 될 수 있다.

◆플랫폼 비용 확대는 걸림돌

이번 9월 발표된 나이스신용평가 금융평가실의 ‘간편결제 확대가 신용카드사의 신용도에 미치는 영향’보고서에 따르면 국내 간편결제서비스 이용실적은 일평균 약1천억, 분기평균 22% 고성장 중이다.

현재 대부분 카드등록을 통한 간편결제 방식이 주류이므로 단기적으로 봤을 때, 간편결제 확대는 카드 사용액 증가에 기여하게 된다는 설명이다.

다만 장기적으로 간편결제 플랫폼사의 영향력 확대에 따른 수수료배분, 플랫폼사에 대한 마케팅 부담 증가와 디지털(Digital)투자 확대가 카드사에 위협 요인으로 작용할 수 있다.

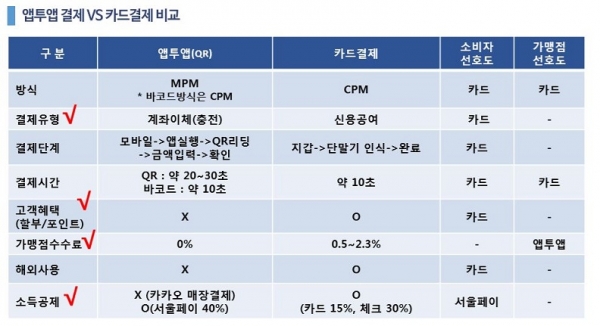

또 앱투앱(QR결제)도 카드등록이 필요 없는 방식이라 신용카드사에 위험 요인이 될 수 있다는 분석도 나오고 있다.

◆앱투앱(QR코드 활용)방식…카드에 비해 매력도 떨어져

최근 서울시가 소상공인 수수료 부담 경감을 위해 ‘수수료 제로’ 결제 서비스인 ‘서울페이’를 준비 중인데, 알리페이, 카카오페이 매장결제방식과 유사한 앱투앱(QR코드 활용) 방식으로 전해졌다. 시스템 운영비, 계좌이체 수수료 등의 발생으로 ‘원가제로’는 아니고, 업무협약 참여자가 비용을 나눠서 부담하는 구조이다.

나이스신용평가 보고서에 따르면 서울페이(앱투앱)는 정부의 정책적 육성의지와 가맹점 수수료가 낮은 이점이 있으나 할부·포인트 등의 소비자 혜택 면에서는 신용카드가 훨씬 유리했다.

여기에 서울페이(앱투앱)은 계좌이체(충전)방식으로 카드 결제의 신용공여 기능이 없는 점도 카드 선호도에 밀릴 수 있다는 분석이다. 이에 따라 앱투앱 결제는 체크카드나 현금결제 시장과 경쟁할 것으로 내다봤다.

또한 카드 결제의 단 10초의 단말기 인식 시간에 비해 앱투앱 방식은 모바일을 통한 앱 실행 후 QR코드 리딩, 금액입력, 확인 등의 과정에서 약 20-30초 가량의 시간이 소요되는 점도 숨은 맹점이다. 바쁜 점심·저녁 시간 때 경쟁에서 밀릴 수 있으며, 스마트폰 사용이 익숙하지 않은 나이 대에게는 앱 이용이 어려울 수 있기 때문이다.

나이스신용평가 금융평가실 황철현 실장은 “정부에서 서울페이와 같은 간편결제를 추진하고 있지만 아직, 카드에 비해 사람들에게 익숙하지 않고, 거기에 따른 메리트가 매력적이지 않아 시장 파급효과가 크지는 않을 거다”며 “서울페이의 40% 소득공제도 2000년대 초반에 비하면 소득공제 한도 비율이 작아져, 소득이 일정 수준 이상인 분들은 소득공제를 못 받는 경우가 대부분이라 별 혜택을 못 받게 된다”고 말했다. 이어 “카카오뱅크와 같은 사기업들은 신선한 아이디어로 승부하지만 서울페이는 관에서 운영하다보니 시장상황에 유연하게 반응하지 못해 매력적이지 못할 것이다”고 예상했다.

이승훈 기자 hoon7@sporbiz.co.kr