제 의원 측 "최 위원장에 대한 가계부채 질의 중요해 취소 시켜"

[한스경제=양인정 기자] 최근 1년간 영업한 두 인터넷 은행은 시중은행보다 높은 예대금리차와 평균금리를 보였고 당초 설립목적과는 다르게 고신용자에게 80% 이상 대출이 나간 것으로 나타났다. 상품 구성에서도 큰 혁신이 보이지 않는 다는 지적이다.

국회 정무위 소속 더불어민주당 제윤경 의원이 금융감독원으로부터 제출받은 ‘국내은행과 인터넷 은행 영업지표 현황’ 자료에 따르면 두 인터넷 은행의 대출 잔액 기준 70% 이상이, 건수 기준 60% 이상 1~3등급 고신용자에게 대출이 나간 것으로 나타났다. 시중은행과 큰 차이가 없는 대출영업이었던 셈이다.

제윤경 의원실이 분석한 인터넷 은행 대출자의 특성에 따르면 인터넷 은행 두 곳에서 대출받은 대출자 약 80%가 기존 은행권 대출을 받은 적 있는 고객으로 밝혀졌다.

대출자 중 기존 은행권 대출실적 있는 자 비중이 케이뱅크의 경우 잔액기준 83.5%, 건수 기준 80.5% 였으며 카카오 은행은 금액 기준 78.37%, 건수 기준 72.2%였다.

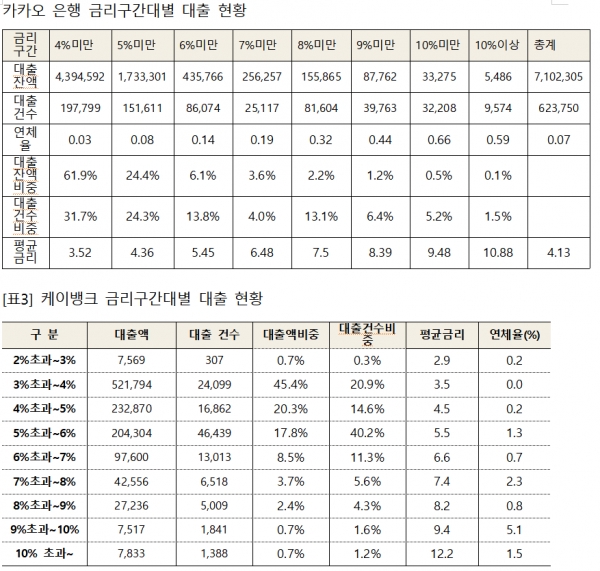

금리구간별로 카카오 은행의 경우 금리 구간 5%미만 대출은 잔액기준으로 86%이고 건수기준으로는 56%였다. 이어 금리구간 5~10% 대출은 잔액기준 13.6%이고 건수 기준으로는 42.5%였다.

케이뱅크의 경우 금리 구간 5%미만 대출이 잔액기준으로 66.4%이고 건수 기준으로는 35.8%였다. 금리구간 5~10%미만 대출은 잔액기준 33.1% 건수 기준 63%였다.

시중은행의 2018년 6월말 기준 5% 미만 대출은 75.3%로 케이뱅크의 대출 금리 구간대가 이보다 높은 것으로 나타났다.

인터넷 은행은 예대금리차도 시중은행보다 높았는데, 카카오 2.69% 케이 2.34%로 국내은행 평균 2.02%보다 높았다.

인터넷 은행 대출자들을 신용등급별로 분류해보면, 1~3등급 고신용자에게 나간 대출이 카카오은행의 경우 잔액기준 70.1%, 건수기준 58.8%이고 중금리에 해당하는 4~7등급은 19.9% 건수기준으로는 41.2%였다.

케이뱅크의 경우 잔액기준 1~3등급 84.1%, 4~7등급은 15.8% 건수 기준으로는 1~3등급 69.4%, 4~7등급은 30.6%였다. 결과적으로 잔액기준으로는 두 은행 80%이상 1~3등급 고신용자에게 대출했고 건수기준으로는 60~70% 가량을 1~3등급 고신용자에게 대출한 것으로 나타났다.

고신용자에게 시중은행보다 높은 금리로 대출하고 있는 인터넷 은행의 리스크 상태를 살펴보면, 케이뱅크의 경우 리스크 상황이 좋지 못한 것으로 나타났다.

2018년 6월 기준 BIS비율(자기자본/위험가중자산)은 10.71로 은행 평균 15%대에 한참 못 미칠 뿐만 아니라 카카오 은행의 16.85보다도 낮은 상태였다.

또한 대출자들의 DSR을 분석해본 결과 DSR 50%이상(고위험군) 대출 비중이 시중은행 평균 28.8% 카카오 은행 17.1% 케이뱅크 17.7%인 것으로 나타났다.

제윤경 의원은 “인가과정에서 무리한 유권해석까지 하면서 인가를 해줬던 케이뱅크의 대출심사 능력과 리스크 관리 능력에 심각한 의문이 드는 결과다”면서, “인터넷 은행 설립으로 은행산업 경쟁촉진 유발이라는 목표는 동감하지만 현재와 같은 인터넷 은행 영업방식이라면 제3, 제4 인터넷 은행이 등장한다고 해도 우리 국민들의 금융비용 절감에 큰 도움이 되지 않을 것”이라고 지적했다.

앞서 이날 국감장에는 케이뱅크 심성훈 은행장과 카카오뱅크 윤호영 공동대표가 출석하기로 했으나 출석이 취소됐다. 제윤경 의원실 관계자는 이와 관련 “가계부채에 관한 문제가 중요해 DSR과 LTV 문제에 시간을 할애하는 관계로 이들 증인들의 출석을 취소했다”고 밝혔다.

양인정 기자 lawyang@sporbiz.co.kr