[한스경제=양인정 기자] 최근 5년간 R&D(연구개발)세액공제 축소로 대기업의 세 부담 증가액이 앞으로 연 1조원대로 예상된다는 분석이 나왔다. 이는 연 3000개의 일자리를 창출할 수 있는 금액이다. 따라서 기업의 성장잠재력 확충과 일자리창출을 위해 R&D 세제지원 보완이 필요하다는 목소리도 커지고 있다.

한국경제연구원(한경연)이 홍우형 한성대 교수에게 의뢰해 발간한 「우리나라 기업 R&D 투자의 고용창출효과에 대한 실증연구(2018)」 보고서에 따르면, 지난 1999년부터 2016년까지 우리나라 기업 R&D 투자의 고용효과를 분석한 결과 R&D 투자를 지금보다 1억원 늘리면 0.3명의 일자리가 만들어지는 것으로 나타났다.

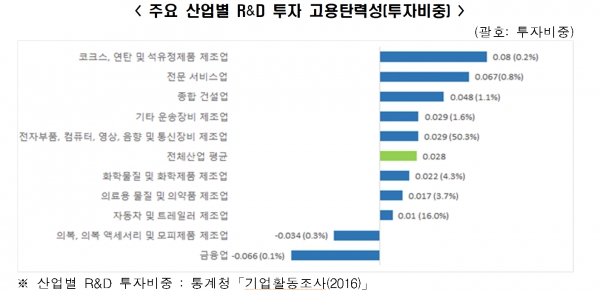

국내 R&D 투자에 대한 고용탄력성은 0.028이다. 연구개발비 지출이 1%증가할 때 고용은 0.028% 증가한다는 의미다.

R&D 투자의 고용효과는 과거에 비해 현재가 크고 중소기업보다는 대기업에서 더 크게 나타났다.

시기 별로 보면 전체기업의 고용탄력성은 글로벌 금융위기 이전인 1999년부터 2007년 사이 0.028에서 금융위기 이후인 2008년에서 2016년까지 0.032로 높아졌다.

기업규모 별로 보면 중소기업은 금융위기 전후로 0.023에서 0.025로 8.7% 증가한 반면에 대기업은 0.028에서 0.032로 14.3% 고용탄력성이 증가했다.

산업별로는 제조업 등 R&D 지출이 많은 산업분야에서 특히 고용효과가 높은 것으로 나타났다.

‘코크스, 연탄 및 석유정제품 제조업’, ‘전문 서비스업’, ‘종합 건설업’ 등이 고용효과가 높았다. 예외적으로 ‘금융업’, ‘의복, 의복액세서리 및 모피제품 제조업’ 등은 음(-)의 고용효과를 보였다.

한경연은 전자, 자동차, 화학 산업분야에서 전체 R&D 지출의 70.6%를 차지하고 있으며, 특히 전자부문의 R&D 지출은 절반(50.3%)을 차지해 고용창출에 상당부문을 기여하고 있다고 설명했다.

홍우형 한성대 교수는 이번 연구결과와 관련 “R&D 투자는 저성장과 고용불안이라는 두 난제를 극복하기 위한 해결책이 될 수 있으며, 이는 보다 적극적인 지원을 통한 기업 R&D 유인체계를 조성할 필요가 있음을 시사한다.”고 말했다.

◆R&D 세액공제 축소효과 연 1조원, 일자리 3천개 만들 수 있어

대기업의 R&D 투자규모와 달리 세액공제는 중소기업보다 상대적으로 적게 나타났다.

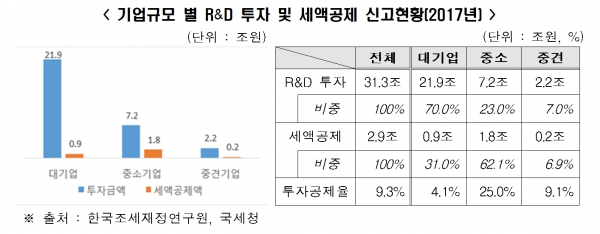

지난해 전체기업이 신고한 세법상 R&D 투자규모는 총 31조3000억원이며 이 중 대기업 21조9000억원(70.0%), 중소기업 7조2000억원(23.0%), 중견기업 2조2000억원(7.0%) 순으로 투자했다.

이와 달리 세액공제액은 총 2조9000억원으로 중소기업 1조8000억원(62.1%), 대기업 9000억원(31.0%), 중견기업 2000억원(6.9%) 순으로 기록됐다.

대기업이 중소기업의 3배를 투자했으나 세액공제액은 반대로 중소기업이 대기업보다 2배가 많은 셈이다.

R&D 투자공제율은 대기업 4.1%, 중소기업 25.0%, 중견기업 9.1%로 대·중소기업 간 6.1배, 대·중견기업 간에 2.2배 차이가 났다.

한경연은 2014년부터 대기업에만 적용된 R&D 세액공제율의 지속적인 축소가 이와 같은 세 부담의 격차를 가져왔다고 설명했다.

한경연은 세액 공제율 축소 전인 지난 2013년의 세액공제율을 적용했을 때 대기업이 부담해야 할 세액은 향후 연간 1조원을 넘을 것이라고도 밝혔다. 앞서 연구보고서에 따르면 매년 3000개의 일자리를 만들 수 있는 금액이다.

◆대기업 R&D 세액공제 세계 최하위 수준

R&D 세액공제를 실시하는 세계 주요국과 비교하면 우리나라 대기업의 R&D 세액공제율은 최하위이고 중소기업은 중상위권 수준이다. 대기업과 중소기업 간의 차등지원 정도도 가장 크다.

한국조세재정연구원의 보고서에 따르면 ‘당기분 공제방식’을 사용하는 17개 비교 국가들 중 우리나라 대기업 R&D 세액공제율은 17위로 가장 낮았으며 중소기업은 8위로 중상위권으로 나타났다.

‘증가분 공제방식’을 사용하는 8개 비교 국가들 중 대기업 세액공제율은 두 번째로 낮았으며, 중소기업은 가장 높았으나 그 중 3.5%(’17년)만이 증가분 방식을 활용한 것으로 나타났다.

우리나라의 대·중소기업 R&D 공제율 차등지원 정도는 가장 큰 것으로 나타났다. 소득·세액공제 형태로 R&D 세제지원을 실시하는 30개 비교 국가들 중 우리나라의 대기업 대비 중소기업 우대 정도는 12.5배로 가장 높았으며, 2위 캐나다(2.3배)와의 격차도 컸다. 미국, 이탈리아 등 19개국은 공제율 차등지원이 없었다.

추광호 한경연 일자리전략실장은 “계속되는 대기업 R&D 세제지원 축소가 국내투자와 기술경쟁력 감소로 이어져 우려된다”며 “생산성을 높이고 일자리를 창출하려면 R&D 투자유인 확대가 필요하다”고 말했다

양인정 기자 lawyang@sporbiz.co.kr