[한스경제=박재형 기자] 국제회계기준위원회(IASB)가 새 국제회계기준(IFRS17) 도입을 1년 미룬 2022년에 도입하겠다고 발표했지만 업계 관계자들은 기존 준비 상황에 약간의 시간적 여유가 생겼을 뿐 크게 환호할 내용은 아니라는 반응을 보이고 있다. 금융위 등 금융당국은 IFRS17 연기에 따라 신 지급여력제도(K-ICS) 시행 연기를 검토하겠지만 신중을 기해 결정하겠다는 방침이다.

IASB는 14일(현지시각) 영국 런던에서 이사회를 열고 기존 2021년에서 2022년으로 IFRS17 도입 시기를 변경하기로 의결 했다.

한국회계기준원에 따르면 IASB가 IFRS17 시행 시기를 늦추기로 한 것은 시행시기까지 준비 기간이 부족하다는 시장의 의견을 수용한 결정이다.

IFRS17은 보험의 부채를 원가가 아닌 시가로 평가하는 것이 핵심이다. 이 기준에 따르면 보험사들이 판매하던 저축성보험은 매출이 아닌 부채로 평가된다. 이에 보험사들은 최근 저축성보험 판매를 줄이고 보장성판매를 늘리고 자본확충에 힘쓰고 있다.

◆금융당국 “K-ICS 시행 연기 결정에는 시일 걸려”

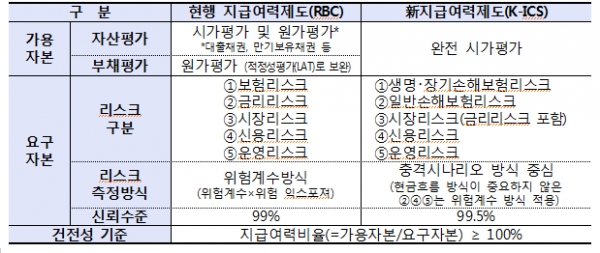

전 세계적으로 적용되는 IFRS17와 함께 국내 보험사들이 촉각을 곤두세웠던 것은 금융위원회의 K-ICS 도입이다. K-ICS는 IFRS17 도입에 맞춰 현행 보험사의 건전성 기준인 지급여력비율(RBC)을 대체할 새로운 건전성 기준이다. K-ICS는 IFRS17과 마찬가지로 원가로 계산했던 보험부채 등을 시가로 평가해 보험사의 부채가 늘어난다.

이에 상대적으로 보험사들은 자본이 줄어들고 RBC비율이 하락해 더 많은 자본을 쌓아야 한다. 또 자산·부채를 시가평가해서 가용자본을 산출하고 금융·보험 환경이 나빠지는 경우 예상 손실을 요구자본으로 산출해야 한다.

IFRS17 도입이 1년 연기됨에 따라 K-ICS 시행 연기에 대한 전망도 제기되고 있다. 하지만 금융당국은 현재 결정된 바가 없으며 신중을 기해 검토하겠다는 입장을 밝혔다.

신상록 금융위원회 보험과 사무관은 “IFRS17 도입이 연기됐다고 해서 단순하게 K-ICS 시행 또한 연기하겠다고 결정할 문제는 아니다”며 “K-ICS 시행은 민감한 이슈이기에 기업, 금감원 등의 의견을 충분히 듣고 도입준비위원회 논의 등을 거쳐 신중하게 결정할 방침이다”고 강조했다.

금융감독위원회 관계자 또한 “금융위와 실무적으로 함께 방향을 맞춰가야 할 부분이다”며 “ 충분한 논의를 거치고 금융위가 결정하는 사안에 따라 시행을 준비할 계획이다”고 궤를 같이했다.

◆IFRS17, K-ICS 연기에 대한 보험사들의 반응

보험사들은 IFRS17, K-ICS 연기에 대해 대체로 비슷한 반응을 보였다. 각 기업의 상황에 따라 정도 차이는 있지만 이번 발표가 큰 방향을 바꿀 정도의 결정은 아니라는 것이다.

생명보험사 관계자들은 기존 2021년 도입에 맞춰 준비를 해왔기에 1년 연기가 가져다주는 이익이 크지는 않다고 입을 모았다. 도입시기가 연장된 만큼 시스템을 더 정교하게 준비하고 자본을 더 확충할 수 있는 시간을 조금 더 벌었지만 전체적인 방향을 바꿀 정도의 결정은 아니라는 것이다.

1년이라는 여유 시간을 통해 한해 당기순이익이 발생하면 이를 반영할 수 있고 금리가 좋아지면 부담감이 줄어들겠지만 반대의 경우로 인한 리스크도 존재한다는 의견도 있다.

생보사보다는 타격이 덜한 손해보험 업계 또한 도입연기에 대해 크게 환호하는 분위기는 아니다. 다만 여유가 생긴 만큼 더 정교하게 잘 준비하겠다고 손보업계 관계자들은 말했다.

박재형 기자 pjh820@sporbiz.co.kr