[한스경제=김솔이 기자] SK하이닉스가 메모리반도체 업황 둔화라는 어두운 그림자에서 좀처럼 벗어나지 못하고 있다. 주요 고객사의 수요가 감소한 데다 그간 글로벌 반도체 시장 성장세의 주축이었던 서버향 D램(DRAM) 수요까지 줄어들고 있어서다. 당장 SK하이닉스의 4분기 실적부터 악화될 것으로 예상되면서 단기적으로 주가 반등은 쉽지 않을 전망이다.

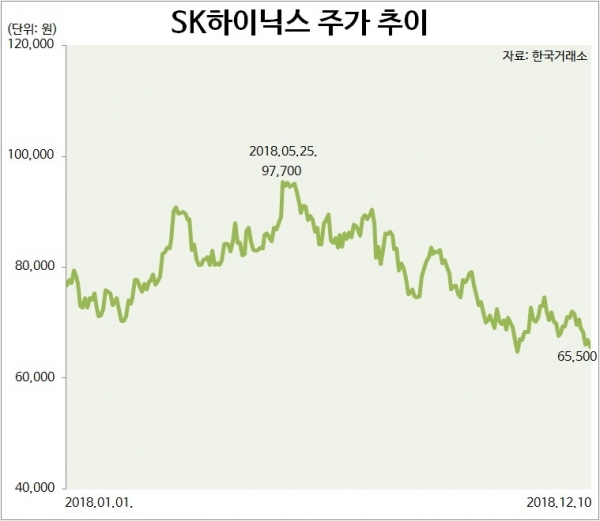

10일 한국거래소에 따르면 SK하이닉스는 이날 전 거래일 대비 1300원(1.95%) 내린 6만5500원에 거래를 마감했다. 주가는 지난 5월 25일 기록했던 연고점(9만7700원)보다 33.0%나 하락했다.

◆ 메모리반도체 슈퍼 사이클 이끌었던 서버향 D램 수요 둔화

SK하이닉스는 지난 3분기 사상 최대 실적을 기록하면서 잠시나마 메모리반도체 업황 둔화 우려를 잠재웠다. 그러나 4분기 들어 낸드와 D램의 수요 감소세와 가격 하락세가 뚜렷해지면서 투자심리가 위축되고 있다.

특히 최근까지 반도체의 ‘슈퍼 사이클(장기호황)’을 이끌었던 서버향 D램의 수요 둔화가 감지되면서 투자자들의 불안을 키우고 있다. 서버향 D램 수요가 한계에 다다른 데다 고객사들이 오를 대로 오른 가격에 부담을 느끼면서 재고 소진에 주력하고 있는 탓이다.

유종우 한국투자증권 연구원은 “데이터센터 투자를 주도하는 하이퍼스케일러(hyperscaler) 업체들의 설비 투자가 감소하면서 서버향 D램 수요가 빠르게 둔화하고 있다”며 “지난해와 올해 서버향 D램 수요 증가율이 각각 46%, 41%를 기록했으나 내년에는 26%로 낮아질 것”이라고 평가했다.

아울러 서버향 D램 고객사뿐 아니라 글로벌 스마트폰 시장이 역성장세로 돌아서면서 중국 스마트폰 업체들을 중심으로 D램 주문이 지연되고 있는 것으로 나타났다. 특히 이들 D램 고객사들이 수요 감소에 따른 D램 가격 하락세를 염두에 두고 판매가 하락을 꾀하고 있다는 분석이다.

유 연구원은 “4분기 SK하이닉스의 D램과 낸드의 비트 그로스(bit growth·비트 단위로 환산한 메모리반도체 생산량 증가율)는 각각 1%, 27%로 당초 회사가 제시했던 전망치를 밑돌 것”이라며 “수요 부진으로 가격 하락폭도 커져 D램 가격은 3분기 대비 8%, 낸드는 18% 내려갈 전망”이라고 설명했다.

김선우 메리츠종금증권 연구원 또한 “반도체 업체들의 투자 지연에도 미세공정 안정화와 효율성 개선에서 촉발된 공급 증가세가 수요 증가 속도를 웃돌고 있다”며 “판가 협상력이 구매자 우위로 변모됐고 가격 저항과 주문 중단이 발생하고 있다”고 진단했다.

◆ 내년에는 괜찮을까?…엇갈리는 전망

이에 따라 증권가에서는 SK하이닉스가 4분기 실적에 대한 눈높이를 낮추고 있다. 증권사들이 추정한 SK하이닉스의 4분기 영업이익 평균치는 5조8600억원이다. 지난해 동기 대비 31.1% 증가한 수준이나 연이어 사상 최대 실적을 달성한 전분기보다는 9.5% 줄어들 전망이다.

주가 역시 메모리반도체 수요 부진과 가격 하락세가 가속화하는 올 4분기까지 반등 구간에 접어들기는 쉽지 않을 것으로 보인다. 이베스트투자증권은 최근 SK하이닉스에 대한 목표주가를 10만원에서 9만5000원으로 5% 하향 조정했다. 어규진 연구원은 “메모리반도체 가격 하락폭 확대에 따른 단기적인 실적 악화를 반영해 목표주가를 내렸다”고 설명했다.

김 연구원 또한 “현재 가동되고 있는 D램과 낸드의 생산능력(capa)은 적어도 내년 3분기~4분기까지 공급 과잉을 초래할 가능성이 높다”며 “반도체 산업에 대한 ‘중립’ 투자의견과 보수적 관점을 유지한다”고 진단했다.

다만 일각에서는 빠르면 내년 상반기부터 SK하이닉스의 실적 개선이 가능하다는 분석이 나온다. 권성률 DB투자증권 연구원은 “서버향 고객사들의 최적화(optimization) 기간이 통상 2~3개 분기인 점과 2분기가 재고를 쌓는 시기인 점을 고려하면 수요가 증가할 것”이라며 “인텔 중앙처리장치(CPU) 부족 현상도 해소 단계에 들어갈 수 있어 내년 2분기부터 메모리반도체 업체 및 부품 업체에 훈풍이 불 것”이라고 전망했다.

그러면서 “D램, 낸드의 가격 하락폭을 반영하더라도 내년 SK하이닉스는 18조원 이상의 영업이익 달성이 가능하다”며 “메모리반도체 업황이 둔화되더라도 현재 주가는 저평가돼있다”고 평가했다.

김솔이 기자 celina@sporbiz.co.kr