"변동금리 대출자도 갈아타기 바람직"

[한스경제=김형일 기자] 주택담보대출(주담대)이 까다로워진 상황에서 어렵사리 대출을 받게된 사람들의 고민이 깊어지고 있다. 고정금리와 변동금리로 나눠진 주담대 대출시 어느쪽을 선택하는 것이 유리한지 고민이 커져서다. 미국의 기준금리 상승으로 우리나라 기준금리 상승이 임박했다는 우려가 커지고 있지만 국내 내수 경기가 살아나지 않으면서 당장 국내 기준금리 상승이 나타나진 않을 것이란 의견도 만만찮다. 기준금리 인상이 늦춰질 경우 주택담보대출 기준금리인 코픽스(COFIX)가 정체될 가능성도 있다.

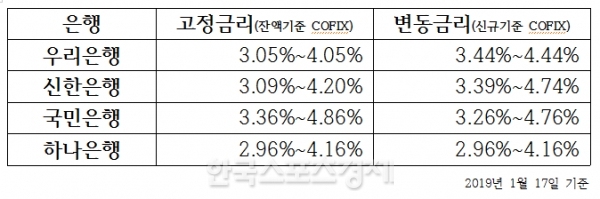

18일 금융권에 따르면 지난 17일 기준 변동금리를 말하는 ‘신규기준 코픽스(COFIX)’가 고정금리를 말하는 ‘잔액기준 COFIX’를 앞질렀었다. 12월 기준 은행연합회 발표자료에 따르면 신규기준 COFIX가 1.96%에서 2.04%로 0.08% 상승했었고, 잔액기준 코픽스는 1.95%에서 1.99%로 지난 달보다 0.04% 포인트 상승했었다.

최근 발표는 은행에 따라 고정금리와 변동금리가 앞서거니 뒤서거니 했다. 그렇다면 주택담보대출에서 고정금리와 변동금리 중 어떤 것이 금융소비자 입장에서 유리할까.

고정금리는 변동금리 이자율 보다. 보통 1%~2% 정도 높다. 이는 은행이 물가상승에 대해 예상을 하고 이자율을 정하기 때문인데, 자세히 살펴보면 예상 물가상승률과 실질 이자율을 합한 명목 이자율을 받게 된다. 물가상승이 은행 예상보다 덜 오르게 되면 은행이 손해를 보는 것이고, 반대의 경우에는 은행이 이득을 보게 된다.

변동금리는 ‘기준금리’와 ‘가산금리’로 구성했는데, 기준금리는 물가상승률을 반영, 조정하고 가산금리는 돈을 빌리는 ‘차입자’의 신용도를 반영한다. 기준금리를 자세히 살펴보면 주로 3개월에 한 번 조정되는 CD금리와 주로 6개월, 12개월에 한 번 조정하는 COFIX 금리로 구성됐다.

시중은행의 한 관계자는 "설을 앞둔 현재 물가 상승 가능성이 높은 만큼 변동금리가 더 오를 가능성을 배제할 수 없다"면서 "게다가 지난해 하반기 미국의 기준금리 인상으로 올 상반기 한국은행의 기준금리 인상이 기정사실화되고 있는만큼 (기준금리)인상 전 고정금리를 택하는 것이 바람직할 것"이라고 말했다.

김형일 기자 ktripod@sporbiz.co.kr