대출채권 신용위험액 증가에 대한 모니터링 필요

[한스경제=이승훈 기자] 보험회사들이 최근 3년간 기업 대출을 중심으로 대출비중을 확대하고 있다. 아울러 보험사들의 대출채권 신용위험액 비중이 크게 증가한 것으로 나타나 거래 기업에 대한 철저한 모니터링이 필요하다는 지적이다.

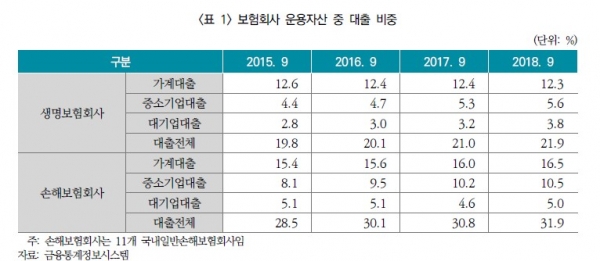

19일 보험연구원의 최근 보고서에 따르면 보험회사의 운용자산 중 대출의 비중은 기업대출을 중심으로 지속적으로 확대되고 있는 것으로 나타났다.

생명보험회사의 경우 가계대출 비중이 다소 줄고 있으나 기업 대출 비중이 확대되고 있다. 지난해 9월 말 기준 운용자산 중 대출 비중이 21.9%를 기록해 지난 2015년 동월 19.8%를 기록한 이후 계속 늘어났다.

가계대출은 정부의 부동산 대책 및 보험업권에 대한 주택담보대출 억제 정책의 영향으로 비중이 다소 줄어들고 있는 것으로 보인다. 또한, 보험회사는 총부채원리금 상환비율(DSR) 제도를 지난해 9월 말부터 시범운영 중이며, 향후 DSR을 관리지표로 도입할 예정이어서 가계대출 비중은 더 줄어들 전망이다.

손해보험회사도 최근 3년 간 가계대출과 중소기업 대출 비중을 확대하며, 지난해 9월 말 기준 운용자산 중 대출 비중이 31.9%에 이른다. 이는 지난 2015년 동월 28.5%를 기록한 이후 증가세를 보이는 수치다.

보험연구원 조영현 연구위원은 보험업계의 대출 확대 움직임 배경으로 타 자산 대비 대출채권의 수익률이 높고 연체율 관리도 적절하게 해 왔기 때문으로 봤다.

특히, 대출을 크게 확대한 생명보험회사들은 지난 2017년에 다른 자산대비 평균 2.09%의 초과수익률을 기록했다. 같은 기준 손보사 역시 평균 0.11%의 초과수익률을 냈다.

연체율은 생명보험회사 가운데 대출비중 변화분이 2%p 이상인 회사들은 0.07%이고, 손해보험회사의 경우에는 0.19%에 불과했다.

다만 기업대출을 대폭 확대한 보험사들의 대출채권 신용위험액 비중은 크게 상승한 것으로 나타났다.

특히 전체 신용위험액에서 대출채권의 신용위험액이 차지하는 비중이 최근 2년간 생보사는 7.42%p, 손보사는 5.90%p 넘게 상승했다.

조 연구위원은 "기업대출을 중심으로 대출을 대폭 확대한 보험회사들 중 4개사는 기업대출 중 신용대출 비중이 20%를 넘는다"며 "이러한 보험사들은 경기 악화에 대비해 거래기업의 사업현황, 실적, 신용등급 등에 대한 모니터링을 더욱 강화해야한다"고 말했다.

하나금융연구소 김수정 수석연구원도 최근 보고서를 통해 글로벌 금융위기 이후 저신용 등급 기업 부채가 급격히 증가해 취약성이 증대되는 것을 경계했다.

김 연구원은 “양호한 경기로 인해 아직까지 리스크가 부각되고 있지 않으나, 향후 기업 실적 부진, 신용등급 강등, 금리 상승 시 레버리지론 부실 우려가 높아질 수 있다”며 “국내에서도 공제회와 보험사 등을 중심으로 레버리지론 관련 익스포져가 확대됨에 따라 선별적 투자가 요구된다”고 말했다.

이승훈 기자 hoon7@sporbiz.co.kr