SK하이닉스, 오는 25일 1분기 실적 발표

[한스경제=허지은 기자] SK하이닉스의 올해 1분기 영업이익이 1조원대로 내려앉을 가능성이 제기되고 있다. 메모리반도체 수요 감소로 지난주 삼성전자가 1분기 시장 전망치를 크게 밑도는 어닝쇼크를 기록한 데 이어 D램 시장 2위인 SK하이닉스 역시 실적 감소가 불가피할 전망이다.

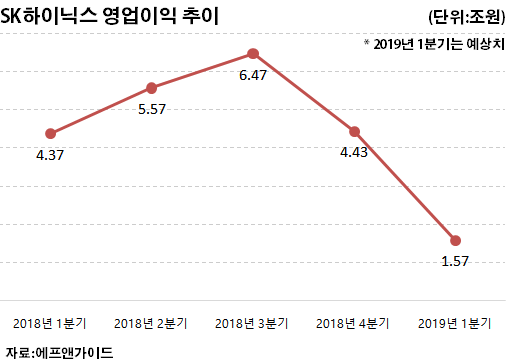

10일 금융정보업체 에프앤가이드에 따르면 증권사들이 예상한 SK하이닉스의 올해 1분기 영업이익은 1조5796억원으로 전년 동기대비 64% 급감할 것으로 보인다. SK하이닉스의 1분기 영업이익 전망치는 지난해 12월까지만 해도 3조9937억원 수준이었으나 올해 1월 2조2896억원, 3월 2조866억원을 거쳐 이달까지 내림세를 보이고 있다.

SK하이닉스는 오는 25일 올해 1분기 실적 발표를 앞두고 있다. 증권가에서는 실적 전망치(컨센서스)를 계속해서 조정 발표하는데, 실적 발표일이 다가올수록 현존하는 문제점이나 시장 기대치를 합산해 보다 정확한 실적 전망치가 나오게 된다. 올해 들어 실적 전망치가 계속해서 내림세를 보인 데에는 그만큼 올해 1분기 상황이 녹록지 않다는 방증이다.

◆ D램·낸드 가격 하락세 지속…영업익 1조원 하회 전망도 나와

1분기 실적 악화의 가장 큰 원인은 메모리반도체 업황 부진이다. SK하이닉스 매출의 80%를 차지하는 D램 시장에선 수요 공백이 예상보다 길어지고 있는데다 D램 가격 하락세 역시 지속되고 있다. 낸드플래시 역시 도시바메모리, 웨스턴디지털, 마이크론 등이 생산투자를 늘리면서 공급 과잉이 가격 하락으로 이어지고 있는 추세다.

이순학 한화투자증권 연구원은 “SK하이닉스의 1분기 영업이익은 시장 에상치를 크게 하회하는 1조2000억원 수준으로 예상된다”며 “D램에서는 주요 서버 고객들이 구매를 서두르지 않음에 따라 재고가 늘면서 가격 하락폭이 더욱 확대됐고 낸드에서는 경쟁사들의 공급량 증가로 공급과잉 상황이 악화되면서 영업적자폭이 늘어났다”고 분석했다.

일각에서는 1분기 영업이익이 1조원 밑으로 내려앉을 수 있다는 전망도 나오고 있다. 이재윤 유안타증권 연구원은 이날 “메모리반도체 수요 공백이 예상보다 심각하다. SK하이닉스의 1분기 실적이 시장 예상치를 밑돌 것”이라며 1분기 매출 5조7510억원, 영업이익 9960억원을 예상했다.

◆ 중국발 제조업 수혜 입을까

2분기에도 실적 개선은 쉽지 않을 것으로 보인다. 증권가에서는 2분기 영업이익은 1조2755억원으로 전년 동기대비 77% 크게 감소할 것으로 보고 있다. 매출 역시 6조3911억원을 기록해 2분기 영업이익률이 20%대에 그칠 것이란 전망이 나온다.

다만 중국 제조업 분야가 4개월만에 확장세로 돌아서며 긍정 요인으로 작용하고 있다. 지난달 31일 발표된 3월 차이신 제조업 구매자 지수(PMI)는 50.8로 지난해 7월 이후 최고치를 기록했다. 중국 제조업이 회복세를 보이면서 중국 매출 비중이 39%에 육박하는 SK하이닉스의 경우 수혜가 예상된다는 분석이다.

김경민 하나금융투자 연구원은 “SK하이닉스의 상반기 실적 개선 가능성이 제한적이라는 팩트는 변함없다. 그러나 중국 매크로 지표의 개선은 외국인 투자자들이 SK하이닉스 주식을 집중적으로 매수하게 만드는 트리거로 작용했다”며 “투자 심리 측면에서 SK하이닉스는 중국 수혜주”라며 SK하이닉스의 투자의견을 중립에서 매수로 상향 조정했다.

허지은 기자 hur@sporbiz.co.kr