[한스경제=황보준엽 기자] 최근 첫 내집 장만 평균 연령이 점차 높아지고 있는 것으로 나타났다. 이들은 집값의 38%를 금융기관의 대출로 충당하고 있으며, 경제적 능력이 취약한 계층에서는 43%를 빌려 사실상 '은행집'에 세들어 사는 신세였다.

24일 국토연구원이 국토교통부에 제출한 '2018년도 주거실태조사 최종 연구보고서'에 따르면 최근 4년 내 생애 첫 집을 마련(구매·분양·상속 등)한 가구의 주택 장만 시점 가구주 평균 연령은 43.3세로 집계됐다. 이 조사는 지난해 6∼12월 표본 6만1275세대를 개별 면접 방식으로 이뤄졌다.

조사 기간을 최근 4년 이내로 한정하지 않고 상대적으로 집 마련이 쉬웠던 과거 시점까지 모두 포함할 경우 전체 조사 대상의 내집마련 평균 연령은 39.4세였다. 역시 2016년(38.8세), 2017년(39.1세)에 이어 계속 높아지는 추세다.

최근 4년 뿐 아니라 다소 내집 마련이 수월했던 과거 사례까지 모두 비교하면 전체 조사 대상의 내집마련 평균 연령은 39.4세였다. 지난 2016년(38.8세)과 2017년(39.1세)에 이어 계속 높아지는 추세다.

특히 소득 하위 가구(소득 10분위 중 1∼4분위)의 경우 인생의 황혼기인 '환갑'이 다 돼서야 내집마련을 할 수 있었다. 이들의 내집마련 평균연령은 평균 56.7세다.

자가 마련 경로로는 기존 주택 구매(57.6%)가 가장 많았고, 이어 신축 건물 분양·구매(20.8%)와 증여·상속(15.6%) 순이었다.

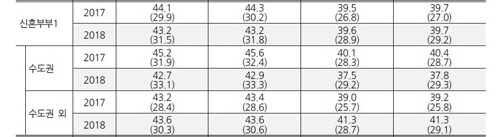

재원은 상당 부분 대출에 의존하고 있었다. 주택 구매 당시 주택가격 대비 금융기관 주택 대출금 비율(LTV1)은 평균 37.8%로, 이는 2017년 조사 당시 38.2%보다 0.4%포인트(P) 낮지만, 여전히 40%에 육박하는 수준이다. 조사 시점 현재 주택가격 대비 금융기관 주택 대출금 비율(LTV3)의 경우 29.4%로 전년(28.9%)보다 오히려 0.5%P 높아졌다.

경제적 자립 능력이 부족한 신혼부부나 청년층의 경우 집값 기준 대출 부담이 훨씬 더 컸다. 청년 가구(가구주 연령 만 20∼34세)와 신혼부부 가구(혼인 5년 이하·여성 배우자 연령 만 49세 이하)의 주택 구입 당시 주택가격 대비 주택 대출금 비율(LTV1)은 각 45.6%, 43.2%에 이르렀다.

황보준엽 기자 hbjy@sporbiz.co.kr