[한스경제=권혁기 기자] 손해보험사들이 위험직군의 보험 가입에 여전히 높은 장벽을 치고 있는 것으로 나타났다.

7일 손해보험협회가 공시한 위험직군 가입현황에 따르면 올해 상반기 기준 상해보험 판매사 대다수가 위험직군을 설정하고 있었다.

흥국화재는 44직군을 위험직군으로 설정해 가장 많았다. 이어 롯데손해보험 43직군, BNP파리바카디프손해보험 37직군, 한화손해보험 30직군, AXA손해보험 24직군 순이었다.

실손의료보험에서는 롯데손보가 54직군, 흥국화재 44직군, 한화손보 37직군, 메리츠화재 20직군, NH농협손해보험 15직군 등으로 대부분 거절직군을 유지하고 있다. 다만 현대해상과 DB손보, MG손보는 거절직군이 없었다.

보험인수 거절직군이 없다고 해서 위험직군 가입으로 이어지는 것은 아니다. 거절직군을 미운영한다고 해도 보험가입 때 개인의 직무상 위험평가, 과거 병력 등을 종합적으로 고려해 보험사들이 자체적으로 보험 인수 여부를 결정하고 있다.

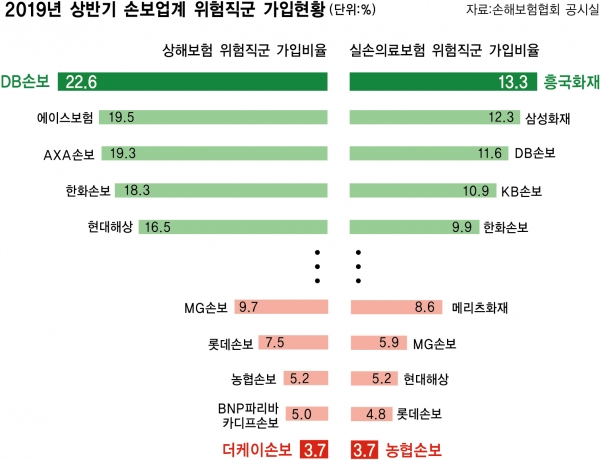

상해보험 기준 위험직군 가입비율이 가장 적은 곳은 더케이손보로 3.7%에 불과했다. 이어 BNP파리바카디프손보 5.0%, 농협손보 5.2%, 롯데손보 7.5%, MG손보 9.7% 순이다. 반면 DB손보는 22.6%로 위험직군 가입비율이 가장 높았다.

실손의료보험에서 위험직군 가입비율이 낮은 곳은 농협손보로 3.7%에 그쳤다. 롯데손보 4.8%, 현대해상 5.2%, MG손보 5.9%, 메리츠화재 8.6%로 뒤를 이었다. 반면 흥국화재는 13.3%로 가입비율이 가장 높았다.

손보업계 관계자는 "보험사들이 거절직군을 운영하는 것은 기본적으로 위험직군이 아닌 직업에 종사하는 가입자들을 보호하기 위한 장치"라며 "위험직군에 지급하는 보험금이 커질수록 일반 보험료가 올라가기 때문"이라고 말했다.

이어 "거절직군에 속한다 해도 꼭 가입거절이 되는 것은 아니다"라며 "일부 직군은 인수심사와 부담보조건을 통해 가입이 가능하다"고 했다.

권혁기 기자 khk0204@sporbiz.co.kr

관련기사

- 미래에셋생명, 퇴직연금 수익률 금융권 1위

- 손보업계, '소비자 신뢰회복과 가치경영'을 위한 자율 결의

- [리스펙트U] 삼성화재 봉사활동 '으뜸'…한화손보는 기부 '최다'

- [리스펙트U] 롯데손보, 임직원 봉사활동 2만시간 돌파

- 혁신금융서비스 36건 연내 출시

- [리스펙트U] KB손보, 소방공무원 심신 안정 위한 '힐링의 기적 33호' 개소

- 상반기 보험사기 4134억원 적발…90%가 손해보험

- 롯데손보, 사외이사로 또 관피아

- [리스펙트U] 롯데손보, '사랑의 연탄 나눔 봉사' 실시

- DB손보, 보험 청구인 직장 상사에 합의 부탁 '논란'

- 시민단체들, 실손보험 청구간소화 도입 촉구

- 메리츠화재 펫퍼민트 1주년...반려동물 보험 분석자료 공개

- 현대해상, 자율주행 스타트업 코드42와 MOU 체결

- 메리츠화재, 3분기 당기순이익 765.8억원…전년비 5.0%↑

- 아파트 단지 내 교통사고, 절반 이상이 등하교 시간에 발생

- [리스펙트U] 롯데손보, 생명 나누는 '사랑의 헌혈' 행사 진행

- [리스펙트U] 메리츠화재, 빗길 어린이 교통사고 예방 등 봉사활동 실시

- '진격의 메리츠화재', 손보업계 빅3 자리 넘본다

- DB손보, '참좋은훼밀리플러스+' 종합보험 출시

- [인사] 메리츠금융그룹

- 롯데손해보험, 2019년 '가족친화기업' 재인증