[한스경제=황보준엽 기자] 정부의 '돈줄 죄기'로 아파트 매매 자금 조달이 어려워지면서, 온라인 부동산 커뮤니티를 중심으로 규제를 비켜간 '대출 알선'이 잇따르고 있다. 보험사 MI대출(Mortgage Insurance)또는 개인간(P2P, peer to peer) 대출을 통해 LTV 비율을 높여주겠다는 식이다. 그러나 이러한 대출은 은행권 대출이 아니다보니 금리가 높은 편에 속해 집값이 오를 것으로 보고 무턱대고 돈을 빌리면 부채만 늘어나는 결과가 발생할 수 있다.

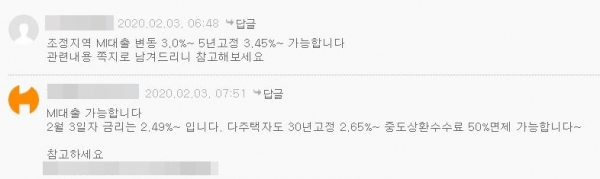

12일 부동산 업계에 따르면 최근 한 부동산 커뮤니티에 'MI대출을 통하면 조정대상지역에서 LTV(주택담보대출비율) 80%까지 대출이 가능하다'는 글이 게재됐다. 이런 글은 하루에도 수십건 수백건씩 등록된다.

MI대출은 아파트 구입자금용도의 대출 시 보험사의 보증보험을 추가 가입하면 지역별로 LTV 비율을 10~20% 더 해주는 대출상품이다. 예컨대 조정대상지역에서 7억원 짜리 집을 살때 일반 주택담보대출 시 4억2000만원을 빌릴 수 있지만, MI대출을 이용하면 5억6000만원이 대출된다는 것이다. 원래라면 조정대상지역에선 LTV 60%가 적용된다.

대출조건도 까다롭지 않다. 6~7등급 이내의 신용등급과 채무현항, 세대의 주택 보유수 등이 필요하다.

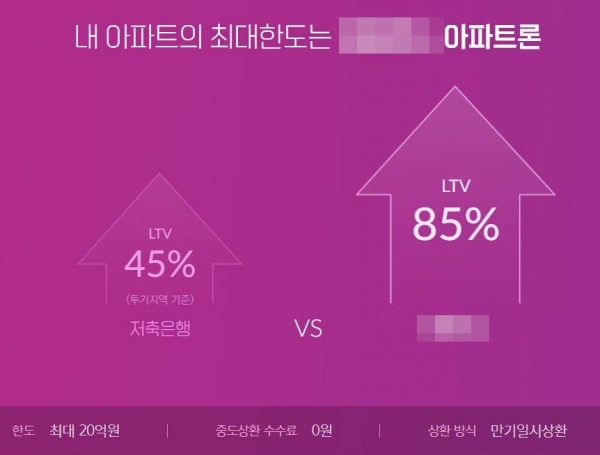

또 하나 기승을 부리는 것이 개인간(P2P) 대출이다. P2P 대출 홍보 글 역시 심심치 않게 찾아볼 수 있다. 이들 업체는 'LTV 85%까지', '사업자등록 없이 최대 한도 20억원', '신용등급 상관없이 대출' 등의 문구를 통해 대출자를 모집하고 있다. P2P 대출은 크라우드 펀딩과 비슷한 시스템으로 은행과 같은 금융기관을 거치지 않고 온라인 플랫폼을 통해 개인끼리 자금을 빌려주고 돌려받는 방식이다.

문제는 이러한 대출이 은행권 주택담보대출보다 금리 수준이 높아 대출자들이 피해를 볼 수 있다는 점이다. MI대출은 3%대부터, P2P는 평균 10% 초중반대로 금리가 형성돼 있다. 만약 P2P 대출을 통해 6억원을 빌리게 되면 매달 500만원씩 이자를 지불해야 한다. 집값이 올라주면 그간 지출한 높은 금융비용을 메울 수 있겠지만, 반대로 조정받게 될 경우 부채비율만 높아지게 된다.

부동산업계 관계자는 "대출 규제로 자금조달이 어려워 진 상황은 맞지만, 그렇다고 무턱대고 은행권이 아닌 곳에서 대출을 받는 것은 위험할 수 있다"며 "특히 지금과 같이 집값이 조정받는 상황에선 부채만 늘어나는 결과가 나타날 수 있다"고 했다.

황보준엽 기자 hbjy@sporbiz.co.kr