[한스경제=탁지훈 기자] 지난해 저축은행들의 당기순이익이 1조2000억원을 넘어 역대 최고치를 기록했다.

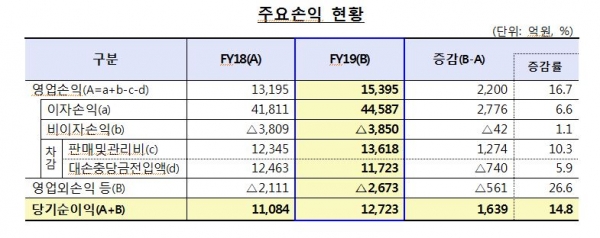

23일 금융감독원이 발표한 '2019년 저축은행 영업실적'(잠정)에 따르면 79개 저축은행의 지난해 당기순이익은 1조2723억원이었다. 이는 사상 최고치였던 2018년 1조184억원 보다 14.8% 상승한 규모다. 이로 인해 국내 저축은행들의 연간 순이익은 2017년 이후 3년 연속 1조원대를 유지했다.

금감원은 지난해 대출 확대 등으로 이자이익이 2776억원 늘어난 영향 등으로 영업이익이 2200억원 상승한 가운데, 판매관리비 또한 1274억원 증가해 순이익이 증가했다고 설명했다.

저축은행의 총자산은 77조1000억원, 총대출은 65조원으로 2018년보다 각각 7조6000억원, 5조9000억원 증가했다. 가계대출이 신용대출을 중심으로 2조4000억원 늘었고, 기업대출은 3조2000억원 늘었다.

자산 건전성도 좋아졌다. 지난해 말 총여신 연체율은 3.7%로 1년 전보다 0.6%포인트 하락했고 고정이하여신비율도 4.7%로 0.4%포인트 내려갔다. 기업대출 연체율은 3.9%로 0.3%포인트 하락했다. 가계대출 연체율은 1.0%포인트 떨어진 3.6%였다. 가계신용대출 연체율은 2.5%포인트 하락했으나 주택담보대출 연체율은 1.3%포인트 상승했다.

대손충당금 적립률은 113.0%로 1년 전인 115.2%보다 2.2%포인트 떨어졌다. 하지만 모든 저축은행이 100%를 넘었다. 대손충당금적립률이란 부실대출금과 부실지급보증금을 합친 개념으로, 보통 100% 이상 유지돼야 자산건전성을 확보했다고 평가한다.

국제결제은행(BIS) 기준 자기자본비율은 14.89%로, 2018년보다 0.57%포인트 올랐다. 순이익 증가에 따른 자기자본 증가율이 15.9%로 위험가중자산 증가율 11.5% 보다 높아 자기자본비율이 높은 수준을 유지했다.

금감원은 자산 기준 1조원 이상인 저축은행은 자기자본비율을 8% 이상, 1조원 미만은 7% 이상 유지하도록 규제하고 있다.

금감원 관계자는 "최근 저성장과 코로나19 사태 등으로 연체율 상승 등 잠재 위험이 현실화할 가능성이 있어 저축은행의 영업·건전성 현황을 보다 면밀히 모니터링 할 예정"이라며 "취약 차주의 금융부담 완화를 위해 대출금리 합리화, 중금리 대출 활성화, 선제 채무조정 등을 추진할 것"이라고 말했다.

탁지훈 기자 jhtak@sporbiz.co.kr