[한스경제=김형일 기자] 주택담보대출 금리가 역대 최저로 떨어지면서 갈아타기(대환대출)에 나선 차주들이 나오는 가운데 주의할 필요가 있다는 조언이 나온다.

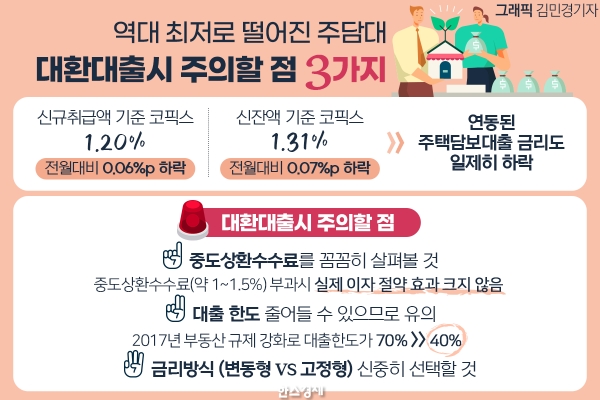

20일 금융권에 따르면 은행연합회는 지난 15일 지난달 ‘신규취급액 기준 코픽스’는 1.20%, ‘신잔액 기준 코픽스’는 1.31%로 각각 전월 대비 0.06%p, 0.07%p 내렸다고 발표했다.

코픽스는 자금조달비용지수를 뜻하는데 은행이 자금을 조달한 수신 상품의 금리를 가중평균 방식으로 산출한다.

이에 따라 신규취급액 기준 코픽스는 5개월 연속 하락하며 최근 10년 내 가장 낮은 금리로 떨어졌다. 신잔액 기준 코픽스는 10개월 연속 내림세를 나타냈다.

코픽스가 하락하자 이에 연동되는 은행들의 주담대 금리도 일제히 낮아졌다.

현재 신규취급액 기준 코픽스와 연계된 변동형 주택담보대출 금리는 KB국민은행이 2.40~3.90%, 우리은행이 2.71~4.31%, NH농협은행이 2.27~3.88%로 지난 15일 대비 각각 0.06%p 내려갔다.

신잔액 기준 코픽스와 연동된 주담대 금리도 국민은행이 2.66~4.16%, 우리은행이 2.82~4.42%, 농협은행이 2.38~3.99%로 각각 0.07%p 하향 조정됐다.

신한은행의 신규 코픽스 기준 주담대 금리도 2.47~3.72%를 나타내고 있다. 하나은행은 금융채 6개월물을 기준 주담대 금리를 설정하는데 신규취급액 기준 주담대 금리가 2.740~4.040%, 신잔액 기준 주담대 금리가 종전 대비 각각 0.014%p, 0.034%p 떨어졌다.

이처럼 은행들의 주담대 금리가 떨어지면서 대환대출을 시도하는 움직임이 나타나고 있다. 그러나 여러 가지 사항을 고려해야 한다는 지적이다.

먼저 중도상환수수료를 꼼꼼히 살펴볼 필요가 있다. 대부분의 은행들이 3년 이내에 상환하면 대출금액의 1~1.5%를 중도상환수수료로 물리는 데 이 경우 실제 이자 절약 효과는 크지 않다는 분석이다.

또 대환대출 시 대출 한도가 줄어들 수 있어 유의해야 한다. 지난 2017년부터 정부가 주택담보인정비율(LTV) 등 각종 부동산 규제를 강화하면서 기존에는 주택 가격의 70%를 대출받았지만, 현재는 40%만 가능해서다. 특히 주택가격이 9억원 이상이면 9억원 초과분에 대한 대출 한도는 20%에 불과하다.

변동형 주담대와 고정형(보통 5년 고정 후 변동금리로 변환) 주담대를 선택할 때 신중을 기해야 한다는 의견도 나온다.

코픽스가 하락세를 이어가며 변동형 주담대 금리를 더 끌어내릴 수 있는 있지만, 고정형 주담대가 변동형 주담대보다 금리가 낮은 기현상이 발생하고 있어서다.

신종 코로나바이러스 감염증(코로나19) 사태로 한국은행은 지난 3월 기준금리를 1.25%에서 0.75%로 0.50%p 인하했다. 이에 따라 안전자산으로 분류되는 은행채(AAA)에 대한 수요가 늘어났고 고정형 주담대의 금리도 떨어졌다. 은행채는 고정형 주담대의 기준금리로 여겨진다.

금융상품통합비교공시 ‘금융상품한눈에’에 따르면 변동형 주담대의 경우 외국계 은행인 씨티은행과 스탠다드차타드은행의 최저금리가 각각 2.02%, 2.39%로 낮았다. 고정형 주담대는 씨티은행이 최저금리 2.20%, 국민은행이 2.21%였다.

한편, 우리나라 경제에 대한 어두운 전망이 이어지자 오는 28일 한국은행이 수정 경제 전망 발표를 앞두고 기준금리를 추가 인하할 수 있다는 의견도 나오고 있다.

김형일 기자 ktripod4@sporbiz.co.kr

관련기사

- 오늘(17일)부터 주담대 금리 내린다...7년 8개월 만에 최대 하락

- 은행권, 주담대 금리 최저 2.50%대로 인하

- 1월 은행 연체율 0.41%...중기·가계대출 중심으로 상승

- 내일부터 ‘주담대 금리’ 떨어져...코픽스 일제히 감소

- 시중은행, 예금금리 일제히 하락

- 4월 생산자물가지수 0.7% 축소…석탄·석유제품 사상 최대 하락

- 코로나19로 1분기 해외 카드 사용액 23% 감소

- 농협은행, 대학생 봉사단 N돌핀과 농촌 일손돕기

- 제조업 기업 체감경기 넉달째 악화...비제조업은 호전

- 한은, 기준금리 0.5%로 인하...올해 경제성장률 마이너스 전망

- [저금리 시대] 기준금리 인하에 보험업계 빨간불

- 기준금리 인하한 한은...다음은 국고채 매입

- 은행연합회 신임 감사에 서봉국 전 한은 외자운용원장 선임

- “저축하면 집 사는 날 올거야”...OK저축은행, 주담대로 '내 집 마련' 힘보태

- '6.17' 부동산 대책에 차주들 ‘갈팡질팡’...내 대출은?

- 주담대 금리 또 인하…6월 코픽스 첫 0%대 진입