[한스경제=조성진 기자] 공동재보험이 코로나19 타격으로 몸살을 앓고 있는 보험업계의 숨통을 틔어 줄 수 있을지 관심을 모은다. 보험업계 일각에서는 공동재보험의 실효성에 대해 의구심을 제기한다.

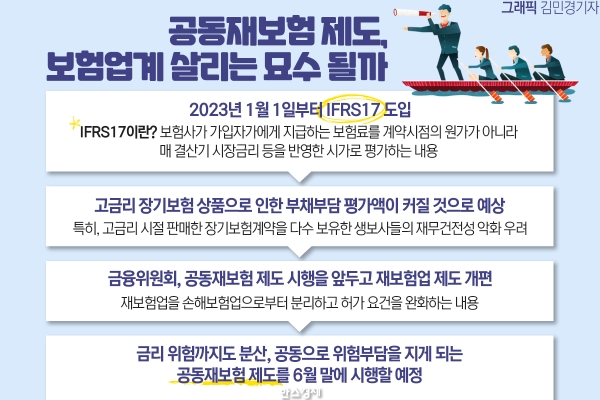

15일 보험업계에 따르면 금융위원회는 지난 11일 손병두 부위원장 주재로 '보험 자본건전성 선진화 추진단' 제5차 회의를 개최해 재보험업을 손해보험업으로부터 분리하고 허가 요건을 완화하는 내용의 재보험업 제도개편 방향을 발표했다.

재보험은 원보험사로부터 보험금 지급 발생 위험만을 대비한 위험보험료만 전가하지만 공동재보험은 원보험사 상품의 위험보험료, 저축보험료, 부가보험료 등 기타 부분까지도 이전받는다.

재보험업 제도개편방향은 재보험업을 손해보험업으로부터 별도의 업으로 분리하고 종목을 ▲생명보험재보험 ▲손해보험재보험 ▲제3보험재보험 등으로 세분화해 최저자본금 등 허가요건을 완화하는 내용을 담고 있다.

보험업계는 이를 오는 6월말 시행을 앞둔 공동재보험 제도를 위한 규제 정비로 해석하고 있다.

공동재보험은 금융위원회가 지난 1월 '보험 자본건전성 선진화 추진단' 논의를 거쳐 보험부채 구조조정방안으로 내놓은 것이다. 보험사가 가진 저축보험료나 부가보험료 등 금리 위험까지 재보험사에 전가하는 제도로 보험사의 부채를 줄여 주는 효과가 있다.

보험업계는 오는 2023년 1월 1일부터 새 국제회계기준(IFRS17) 도입 등을 앞두고 고금리 장기보험 상품으로 인한 부채부담 평가액이 커질 것으로 예상한다.

IFRS17은 보험사가 가입자에게 지급해야 하는 보험금을 계약 시점의 원가가 아니라 매 결산기 시장금리 등을 반영한 시가로 평가하는 내용이다. IFRS17이 도입되면 보험사는 자산보다 부채가 늘어나면서 요구 자본이 늘고 지급여력(RBC) 비율이 하락한다.

특히 IFRS17 등이 도입되면 과거 고금리 시절 판매한 장기보험계약을 다수 보유한 생명보험사들의 재무건전성이 악화될 수 있는데 공동재보험은 금리 위험까지도 포괄해 보험사들의 부담을 낮출 수 있을 전망이다.

하지만 업계 일각에선 공동재보험이 기대만큼의 효과를 볼 수 있을지에 대해 회의적인 시각이다. 기준금리가 연 0.5%로 떨어진 사실상 제로 금리 시대에 금리위험 전가에 대한 비용 부담이 상당하기 때문이다.

또한 최근 초저금리 여파 등으로 각 보험사의 역마진 규모를 고려했을 때 보험부채를 어떻게 평가할지 등에 대한 합의도 필요하다.

보험업계 관계자는 "공동재보험 제도를 왜 하는지 그 자체가 궁금한 수준"이라며 "재보험은 노하우를 통해서 진행하는 부분이 큰데 그걸 한다고 해서 보험사가 실제로 이익을 볼수 있을지는 장담할 수 없는 부분"이라고 말했다.

조성진 기자 seongjin.cho@sporbiz.co.kr