[한스경제=김형일 기자] “저축으로 집 사는 날 올거야”

OK저축은행 광고의 마지막 문구다. OK저축은행이 저축으로 집을 살 수 있다는 이미지 광고를 선보이고 있는 가운데 주택담보대출을 통해 고객들의 '내 집 마련'에 힘을 보태고 있다.

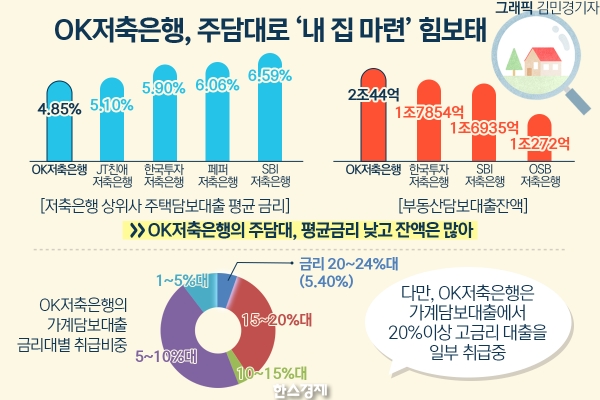

16일 저축은행중앙회 소비자포털에 따르면 변동금리형 주담대인 OK저축은행의 ‘주택담보대출’ 평균금리는 4.85%로 저축은행 상위사 중 가장 낮다.

JT친애저축은행의 ‘원더풀부동산담보론’ 평균금리는 5.10%, 한국투자저축은행의 ‘중도금대출_주택’은 5.90%다. 페퍼저축은행의 ‘페퍼홈론’은 6.06%, SBI저축은행의 ‘SBI온라인주택대출’과 ‘희망아파트담보대출’은 각각 6.59%, 6.74%로 집계됐다.

다만 소형사인 진주저축은행의 ‘주택담보대출’은 3.72%, 한성저축은행의 ‘일반자금대출’은 4.00%다.

금융감독원 금융통계정보시스템에 따르면 79개 저축은행 가운데 OK저축은행은 부동산 담보 대출 잔액도 가장 많은 것으로 조사됐다.

지난해 12월 말 기준 OK저축은행의 부동산 담보 대출 잔액은 2조44억원으로 업계에서 유일하게 2조원을 돌파했다. 이어 한국투자저축은행 1조7854억원, SBI저축은행 1조6935억원, OSB저축은행 1조272억원이었다.

다만 OK저축은행은 아파트/주택, 전세자금, 경락자금 등이 포함된 가계담보대출에서 20% 이상의 고금리 대출을 일부 취급 중이다.

지난달 OK저축은행의 가계담보대출 금리대별 취급비중을 살펴보면 ▲20~24%(5.40%) ▲15~20%(35.06%) ▲10~15%(3.67%) ▲5~10%(45.38%) ▲1~5%(10.49%)였다.

20% 이상 가계담보대출 금리를 취급하는 저축은행은 총 6곳이었다.

저축은행 관계자는 “20% 이상 금리로 대출을 공급하면 ‘고금리 장사’라고 비판하지만 그만큼 저신용 취약차주에게 대출했다고 볼 수 있다”며 “OK저축은행의 경우 가계신용대출 금리가 높은데 2024년까지 대부업을 청산하고 자산을 이전 받기로 함에 따라 그런 측면이 있다”고 말했다.

한편, 지난 4월 국회입법조사처가 내놓은 ‘OECD(경제협력개발기구) 자가점유율 통계와 시사점’ 보고서에 따르면 지난 2018년 우리나라의 자가점유율은 59.2%로 OECD 평균 69.7%를 하회했다.

자가점유율은 자신이 소유한 집에서 거주하는 가구의 비율이다. 주택대출이 있는 가구의 비중은 24.4%로 집계됐다. OECD 평균 32.7%에 비하면 낮았다.

김형일 기자 ktripod4@sporbiz.co.kr