[한스경제=김동호 기자] 지난해 대규모 원금손실 사태를 일으킨 해외 국채 연계 파생결합펀드(DLF)부터 최근 라임자산운용, 옵티머스자산운용의 펀드 환매중단까지 금융상품을 둘러싼 대형 사건, 사고가 끊이지 않고 있다.

해당 금융상품 가입 고객들은 상당한 규모의 금전적 손실을 입었을 뿐만 아니라 은행과 증권사 등 상품 판매사에 대한 신뢰를 잃었다.

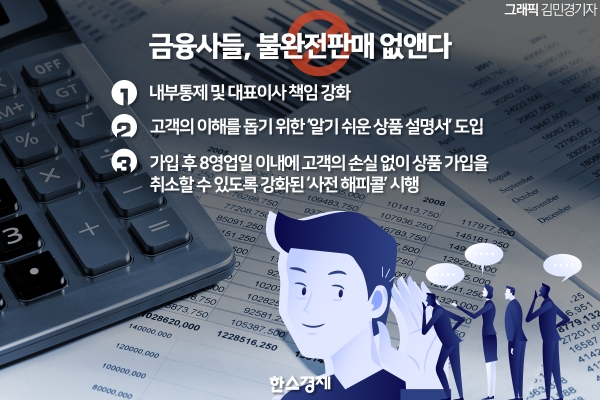

이에 금융 감독당국은 물론 금융투자업계 내에서도 '제2의 DLF' '제3의 라임' 등의 사태를 막기 위한 노력에 나섰다. 금융당국은 금융상품의 불완전판매를 막기 위한 내부통제 강화와 이에 따른 책임을 대표이사에게 묻는 방안을 추진 중이다. 금융투자업계 내에서도 DLF와 같은 '고난도 금융투자상품'의 설계와 판매 등 전 과정에 걸쳐 내부통제와 관리감독을 강화키로 했다.

◆ 금융당국-업계, 내부통제 및 대표이사 책임 강화로 불완전판매 막자

30일 금융당국과 금융투자업계 등에 따르면, DLF 등 금융상품의 불완전판매와 같은 내부통제기준을 잘 관리하지 못한 금융사 대표이사에게 책임을 묻는 내용을 담은 ‘금융회사의 지배구조에 관한 법률’ 개정안이 국회서 재추진되고 있다.

이 개정안은 지난 20대 국회서 제출됐으나, 20대 국회 임기 만료로 인해 폐기됐다. 이후 21대 국회서 개정안을 재추진, 지난 23일 국무회의를 통과했다. 개정안에선 금융사 대표이사와 준법감시인 등에게 내부통제기준 및 위험관리 기준의 관리의무를 부과하고 있다.

만약 이 법이 국회를 통과할 경우, 앞선 DLF 등 금융상품의 불완전판매 사례가 다시 발생할 경우 해당 판매사(금융사)의 대표이사에게 명확하게 책임을 물을 수 있다. 다만 현재는 관련 법의 내용이 명확하지 않아, DLF 사태 등에 대한 최고경영자의 책임과 징계 등을 두고 논쟁이 있는 상태다.

금융투자협회 역시 DLF 사태와 같은 금융사고의 재발을 막기 위해 '고난도 금융투자상품 제조 및 판매에 관한 표준영업행위준칙'을 지난 18일 마련했다.

이는 DLF 사태 이후 투자자 보호를 강화하기 위해 나선 금융위원회가 작년 말 발표한 '고위험 금융상품 투자자 보호 강화를 위한 종합 개선방안'에 따라 추진된 것으로, 금투협은 금융사가 DLF와 같은 고난도 금융투자상품을 제조 또는 판매할 경우 상품 전 단계에 걸쳐 준수해야 할 사항을 규정했다.

여기엔 고위험 금융상품의 제조와 판매, 사후점검 등의 모든 단계에서 목표시장의 설정, 상품테스트, 상품의 제조 또는 판매 승인절차구축(이사회 의결 등), 목표시장 내 판매원칙, 제조회사와 판매회사 간 정보교환 등에 대한 내용이 담겼다.

금투협 관계자는 "고난도 금융투자상품 제조 및 판매에 대해 금융사의 내부통제 기능을 강화함으로써 불완전판매 예방 및 금융소비자 권익이 증대되기를 기대하고 있다"며 "목표시장 및 판매전략 설정, 금융투자상품 테스트, 제조사와 판매사 간 정보교류 등의 규정은 내달 19일부터 조기 시행될 예정"이라고 말했다.

그 외 사항들은 고난도 금융투자상품을 규정하는 자본시장법 시행령 및 금융투자업규정이 시행되는 날에 동시 시행될 예정이다.

◆ 증권사, 고객 이해 돕는 상품설명서 만들고 가입 취소 쉽게

금융당국과 업계 전반에 걸친 노력뿐만 아니라 개별 금융사의 업무 프로세스 개선과 내부통제 강화도 잇따르고 있다.

최근 연이어 터진 DLF와 라임 등 금융사고를 잘 피해간 미래에셋대우는 향후에도 불완전판매 등의 사고를 막기 위해 상품별 투자위험을 고객이 보다 쉽고 직관적으로 인지할 수 있도록 하기 위해 ‘알기 쉬운 상품 설명서’를 도입했다.

기존의 상품 설명서의 경우 상품 위험에 대한 안내가 설명서 뒤편에 배치되거나 작은 글씨로 기재돼 있어 고객이 불편함을 겪었던 점을 개선했다. 고객이 반드시 알고 있어야 하는 상품별 위험등급, 원금손실 가능성 등의 핵심 정보를 이미지로 표기함으로써 상품 위험에 대한 고객의 이해도를 크게 높였다.

미래에셋대우는 신탁과 랩, 채권 핵심 설명서 등 자체 제작 상품을 대상으로 먼저 '알기 쉬운 상품 설명서'를 도입하고, 향후엔 파생결합증권 및 외부 사모 상품 등으로 확대할 계획이다.

정유인 미래에셋대우 금융소비자보호총괄책임자(CCO)는 “판매자 중심으로 행해져 온 모든 관행과 기준을 투자자 관점에서 재정립해야만 고객의 진정한 신뢰를 얻을 수 있다”며 “알기 쉬운 상품설명서 개편과 같은 사례가 지속적으로 발굴되고 업계에 확산됨으로써 보다 내실 있는 소비자보호 정책이 수립되는 데 도움이 되었으면 좋겠다”고 말했다.

라임 사태로 곤혹을 치른 신한금융투자는 제2, 제3의 라임 사태를 막기 위해 업계 최초로 사모폐쇄형 펀드 및 랩 서비스 가입고객을 대상으로 한층 강화된 ‘사전 해피콜’ 시행에 나섰다.

강화된 ‘사전 해피콜’은 사모폐쇄형 펀드 및 랩 서비스 가입고객 대상으로 가입 후 8영업일 이내에 '고객이 상품에 대해 정확히 설명 받고 가입 했는지', '적합한 투자자 등급의 상품을 가입하였는지' 등의 불완전 판매 요소를 해소한 후 해당 상품의 운용을 시작하는 것이 특징이다.

만약 여기서 고객이 상품 가입에 대한 명시적인 거부의사를 밝히면, 가입 후 8영업일 이내에 고객의 손실 없이 상품 가입을 취소할 수 있다.

이호재 신한금융투자 금융소비자보호센터장은 “강화된 사전 해피콜 시행은 금융소비자보호법 시행에 앞서 선제적으로 고객 보호에 초점을 맞추고 있다”며 “앞으로 사전 해피콜 대상 상품을 지속적으로 확대할 예정”이라고 말했다.

김동호 기자 stockn1@sporbiz.co.kr