[한스경제=조성진 기자] 보험 관련 빅데이터의 활성화가 소비자들에게 득이 될지, 실이 될지에 대한 의견이 엇갈리고 있다.

7일 보험업계에 따르면, 신용정보원은 보험신용정보 표본 데이터베이스(DB) 개발을 완료하고 금융 빅데이터 개방시스템(CreDB)을 통해 8월부터 이를 원하는 기업 등에 제공할 계획이다.

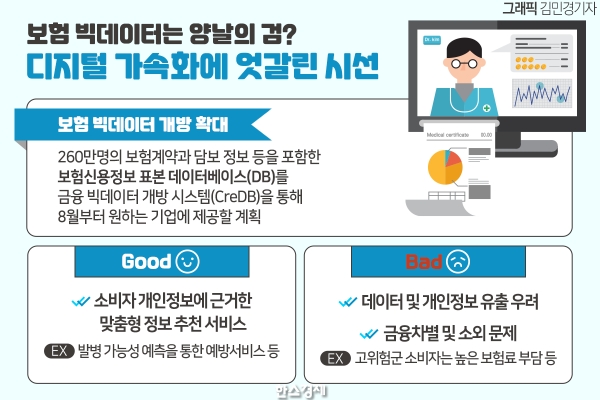

보험신용정보 표본DB는 약 260만명의 보험계약과 담보 정보 등을 포함하고 있으며, 금융사·핀테크·학계가 통계 작성 및 연구 등에 활용할 수 있도록 개발됐다.

신용정보원은 오는 17일까지 보험신용정보 표본DB 이용신청을 받은 후 심사를 거쳐 8월부터 제공한다는 방침이다. 보험신용정보 표본DB는 특정 개인을 알아볼 수 없도록 비식별 조치를 했다.

금융당국은 보험 빅데이터 개방 확대로 보험업계가 소비자 맞춤형 보험 추천 서비스 등을 개발해, 보다 저렴한 보험료로 소비자의 요구에 꼭 맞는 맞춤형 보장을 할 수 있을 것으로 기대하고 있다.

이미 일부 보험사들은 소비자 개인정보에 근거한 맞춤형 정보 추천 서비스를 시행 중이다. 고객의 건강검진 정보를 기반으로 향후 주요 질환에 대한 발병 가능성을 예측하고, 개인별 맞춤형 질환 관리 등의 서비스를 제공하는 기업도 생겨났다.

하지만 금융당국의 보험 빅데이터 개방 확대와 보험업계의 개인정보를 활용한 맞춤형 상품 제공이 오히려 소비자에겐 독이 될 수 있다는 우려의 목소리도 나온다.

보험연구원은 지난 5일 공개한 '보험산업의 디지털화에 따른 감독이슈' 관련 리포트에서 디지털 가속화에 따른 각종 예상 리스크를 지적했다. 특히 최근 높아진 데이터 접근성으로 보험사는 전통적인 보험 보장과 차별화 되는 예방서비스를 제공할 수 있게 됐지만, 데이터 및 개인정보 유출 우려가 있고 금융차별 및 소외 문제가 발생할 수 있다고 지적했다.

소비자 개인의 정보를 기반으로 맞춤형 상품 서비스를 추천한다는 말을 뒤집어보면, 보험사 입장에서 손해가 예상되는 고객의 상품 가입 자체를 배제시키거나 혜택을 줄일 가능성이 있다는 것이다. 이 경우 보험사 판단에 따라 고위험군에 속하는 소비자는 오히려 더 높은 보험료를 부담해야 할 수도 있다.

또한 소비자 금융정보 노출 등은 금융사기와 같은 또다른 문제로 이어질 수 있다.

실제로 지난해 5월 보험설계사가 고수익 투자를 권유하며 고객들의 주민등록번호, 통장번호 등 36명의 금융 개인정보를 수집해 이들의 보험금을 담보로 대출을 받는 등 총 70억원 규모의 피해를 발생시킨 사건이 있었다.

이와 관련해 보험업계는 데이터 관련 리스크를 최소화하고 소비자 권익을 상승시키겠다는 입장이다.

보험업계 관계자는 "맞춤형 상품 개발로 각자에 맞는 상품이 제공된다면 소비자 입장에서 보험료가 저렴해질 수 있다"며 "빅데이터 남용, 개인정보 유출 문제 등을 방지하기 위해 금융당국과 함께 촉각을 곤두세우고 있다"고 말했다.

조성진 기자 seongjin.cho@sporbiz.co.kr