[한스경제=고혜진 기자] 금호석유화학이 NB라텍스 사업에 전념하면서 성장세를 보이고 있다. 최근 의료용 장갑의 수요가 급증하면서 박찬구 금호석유화학 회장의 집중화 전략이 통한 것으로 풀이된다.

23일 석화업계에 따르면 금호석유화학은 신종 코로나바이러스 감염증(코로나19) 확산 당시 범용고무 사업은 정체됐으나 NB라텍스 사업이 호조를 이끌었다. 타이어 원료 합성고무인 범용고무 수요가 줄었음에도 의료용 장갑으로 손실을 만회해 실적을 높이고 있다.

이처럼 실적 호조를 예견한 이유는 박찬구 금호석유화학 회장의 집중화 전략이 지금까지 탄력을 받고 있기 때문이다. 박 회장은 주력인 합성고무 제품의 수익성을 극대화했다. 특히 합성고무로 만드는 NB라텍스에 대한 투자를 지속적으로 진행했다.

금호석유화학의 사업 부문은 크게 합성고무와 합성수지, 페놀유도체 등으로 나뉘지만, 대표 사업은 합성고무다. 이에 의료용 장갑 소재로 쓰이는 NB라텍스의 비중을 늘리기 시작했다.

이를 통해 금호석유화학은 2016년 NB라텍스 생산능력을 연간 20만톤에 불과했으나 지난해 기준 58만톤의 생산량을 차지하고 있다.

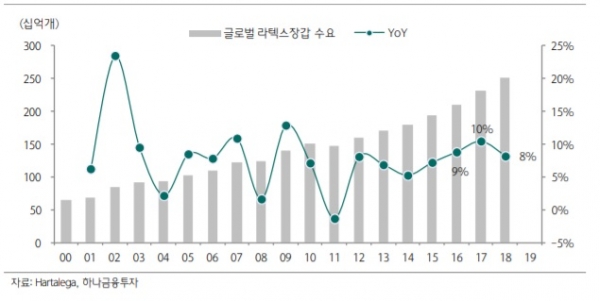

NB라텍스의 전망은 밝은 편이다. 이른바 니트릴 장갑으로 알려지면서 일상생활에서도 사용량이 증가했다. 비닐 장갑이나 천연고무 장갑 시장을 NB라텍스가 대체하기 시작하면서 국내 뿐 아니라 전세계적으로도 긍정적인 반응을 보였다. 글로벌 라텍스 장갑 수요는 매년 8~10%의 수요 성장세가 나타나고 있다.

이는 국내 증권사에서 영업 실적 호조를 예상하는 것과 같은 이유다. 금융정보업체 에프앤가이드에 따르면 금호석유화학의 2분기 영업이익 컨센서스(시장 전망치)는 1079억원으로 3개월 전 예상 실적인 763억원 대비 41.42% 증가한 수치를 예측했다.

특히 증권사에서는 예상치보다 크게 웃도는 실적을 전망하고 있다. 2분기 실적 발표를 앞두고 3분기 실적 서프라이즈를 예견하는 등 금호석유화학의 입지를 내다보는 중이다.

하나금융투자는 이달 8일 발표한 보고서를 통해 2분기 영업실적을 예상치보다 상회할 것이라고 바라봤다. 영업이익은 1234억원으로 컨센서스 1002억원 대비 23% 상회를 추정했다. 이어 3분기에는 영업이익을 1648억원을 예측해 실적 서프라이즈(기대 이상의 실적 시현)를 지켜보고 있다.

아울러 금호석유화학의 주요 사업 부문인 NB라텍스의 가파른 성장세에도 호평이 이어졌다.

한승재 DB금융투자 연구원은 “NB라텍스 호조와 코로나19 수혜에 따른 아세톤 초강세가 예상 밖의 높은 수익성으로 이어지며 호실적이 예상된다”며 “3분기 영업이익은 원가 하락으로 개선된 영업 환경이 본격적으로 실적에 반영되는 시기”라고 설명했다.

윤재성 하나금융투자 연구원 역시 “금호석유화학의 NB라텍스는 전 세계적으로 시장 점유율 30%를 상회하는 글로벌 1위 제품”이라며 “현재 이익 기여도도 높으나 향후 추가적으로 상승할 것”이라고 전망했다.

한편 금호석유화학 관계자는 이와 관련해 “사실상 NB라텍스 수요는 코로나19 영향 전후에도 견조하게 이어져왔다”며 “산업용과 조리용으로 많이 활용돼 이미 사람들이 쓰고 있다”고 말했다.

고혜진 기자 khj@sporbiz.co.kr