[한스경제=이치한 칼럼니스트] 코로나19 사태가 ESG(환경, 사회, 지배구조)를 핵심가치로 하는 기업 환경변화를 더욱 가속화하고 있다. 팬데믹에 이어 기상이변까지 잇따른 발생에 환경보호를 중심으로 한 지속가능발전의 중요성이 강조되고 있기 때문이다.

글로벌시장에서 ESG가 메가트렌드로 자리 잡고 있다. 미국 CNBC보도에 따르면 올해 2분기에만 711억 달러가 ESG펀드에 유입돼 글로벌 ESG펀드의 규모가 사상 처음 1조 달러를 돌파했다. 코로나19 사태에서 ESG 성과가 우수한 기업들이 위기대응력이 강해 장기적으로 안정적인 수익을 올린다는 투자자 인식이 확산된 결과다.

세계적 흐름에 맞춰 국내에서도 ESG에 대한 관심과 인식이 변화하는 분위기다. 지난 9월 금융정보업체 에프앤가이드에 따르면 국내에서 ESG펀드의 일종인 SRI(사회책임투자) 운용펀드 설정액이 연초대비 1130억원 증가한 4311억 원을 기록했다. 이는 같은 기간 주식형펀드가 14조 2179억 원 감소한 것과 대비된다.

코로나 팬데믹 여파의 급격한 경영환경 변화로 인해 국내 기업은 물론 투자자에게도 ESG중심의 경영과 투자가 한층 강조되고 있지만 유럽, 미국 등 선진국과 비교할 때 아직은 활발하지 못한 걸음마 단계라 할 수 있다.

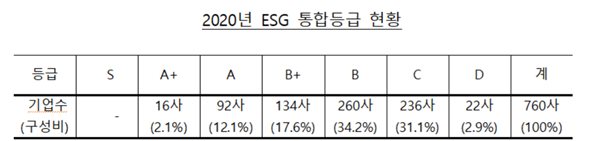

지난 14일 한국기업지배구조원이 국내 유가증권시장 상장법인 760사를 대상으로 한 ‘2020년 국내기업의 ESG등급’을 발표했다.

그 내용을 살펴보면 ESG평가 상위권(A등급 이상) 기업 수는 전년대비 50개사가 증가했다. 하지만 ‘탁월’ 수준인 S등급 기업이 지난해 이어 올해도 없고 B등급(보통 수준)이하인 기업의 수는 전체 68%에 달하여 상당수 기업이 ESG 경영수준에 여전히 취약한 것으로 분석됐다.

국내에서 대기업을 제외한 많은 기업들이 ESG 경영에 대해 선언적이고 비용요소라는 인식의 차이로 인해 기업들이 ESG 활용과 참여에 아직 미진한 실정인 것으로 해석된다.

과거 기업이 발생한 이익의 일부를 사회에 환원하는 기부나 공헌활동은 수익창출과 직결되지 않는 기업 이미지 제고의 수단이었다. 하지만 기업의 사회적 책임(CSR)은 오랜 세월에 걸쳐 진화를 거듭해 왔다. 지속가능경영 기반의 CSR 추구가 환경(E), 사회(S), 지배구조(G)를 구성요소로 한 사회적 가치 창출로 구체화되었다.

ESG는 수익성과 동떨어진 별개의 경영방식이 아니다. 기업이 중장기적 관점에서 경제적, 사회적 및 환경적 성과를 바탕으로 기업의 지속가능경영을 발전시키는 경영전략이다. 따라서 단순히 수동적, 대응적 CSR에 머무르지 않고 경영에 반영되어 기업성과를 높이는 보다 적극적인 수익창출전략으로 활용되어야 한다.

비재무정보인 ESG성과와 재무성과가 상충관계(Trade off)가 아닌 상호 상승효과(Synergy)를 유발시킨다는 점에 주목해야 한다. 이런 맥락에서 투자자들도 ESG에 충실한 기업에 대해 투자를 늘리고 있다. ESG가 투자수익률을 올리기 위한 투자지표로 활용되기 시작한 것이다. ESG를 기업평가와 투자의 필수잣대로 삼아야 한다는 목소리가 높아지는 까닭이다.

글로벌 시장에서 ESG투자가 대세로 부각되고 있다. 이미 유럽과 미국의 주요 투자사들은 탄소배출사업 등에는 아예 투자를 않는 추세다. 글로벌 기업들이 2050년까지 필요한 전력의 100%를 태양광, 풍광 등 재생에너지로만 충당한다는 RE100 캠페인도 힘을 실어주고 있다.

비용절감과 효율로 이윤창출을 최우선 가치로 두던 재무정보중심의 경영시대가 저물고 있다. 기업의 잠재적 위험과 무형가치를 담은 ESG지표가 지속가능경영의 필요충분조건으로 요구되는 시대적 흐름이 본격화되는 추세다.

이제 ESG는 ‘착한기업’을 넘어 ‘강한 기업’으로 성장하는 ‘생존과 진화’의 DNA이다. 기업 이미지개선을 위한 CSR이 ‘선택’이었다면, 포스트 코로나시대에 다양한 이해관계자를 아우르는 ESG는 기업경영의 ‘필수’가 될 전망이다.

심재희 기자 kkamanom@sporbiz.co.kr