디지털 채널 수익 전년比 39.4%↑·비은행 비중 41.3%

"디지털·비은행 부문은 곧 금융지주사 경쟁력"

[한스경제=이성노 기자] 신한금융지주가 금융권 최대 화두로 꼽히는 디지털과 비은행 부문에서 저력을 보이며 '맞수' KB금융지주를 따돌렸다. 코로나19 장기화와 초저금리 기조 지속 등으로 녹록지 않은 영업환경에서, 다변화된 포트폴리오로 결실을 보고 있다. 디지털·비은행 강화가 향후 금융지주사 경쟁력이라고 해도 무방한 시장 상황에서 신한금융의 리딩뱅크 수성 가능성이 어느 때보다 높아지고 있다.

4대 금융지주사의 분기 실적이 모두 발표된 가운데 신한금융은 3분기 누적 기준으로 금융권 역대 최고 실적을 달성했다. 신한금융 3분기 누적순이익은 2조9502억원(3분기 1조1447억원)으로 전년동기(2조8960억원) 대비 1.9%, 전분기(8731억원) 대비 31.1% 증가했다.

3분기 실적만 보면 KB금융지주(1조1666억원·1~3분기 누적 2조8779억원)에 뒤지지만, 누적 기준으로 723억원 차이로 따돌리며 리딩뱅크 자리를 지켜냈다. 하나금융이 2조1061억원(7601억원), 우리금융이 1조1404억원(4798억원)으로 뒤를 이었다.

디지털 채널 수익 전년比 39.4%↑…디지털 전환도 '금융권 최고 수준'

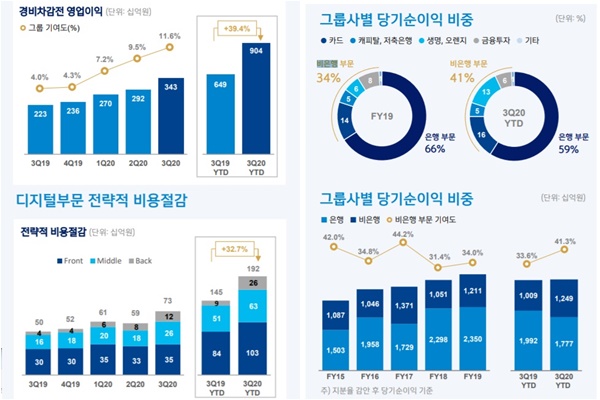

신한금융의 디지털 실적은 3분기에도 빛이 났다. 올 3분기에 디지털채널을 통해 거둔 영업이익(관리회계 기준)은 3430억원으로 전분기(2920억원) 대비 17.5%, 전년 동기(2230억원) 대비 53.8% 증가했다. 올해 1~3분기 누적영업이익은 9040억원으로, 전년 동기(6490억원)보다 39.4% 증가했다.

그룹사별 디지털 채널을 통한 영업이익을 보면 신한카드가 4314억원으로 가장 많았고 ▲신한은행 2436억원 ▲신한금융투자 2052억원으로 뒤를 이었다.

디지털부문의 전략적인 비용절감액도 증가하고 있다. 올해 3분기 디지털 전환으로 인한 비용절감액은 730억원으로 전분기(590억원)보다 23.7%, 전년동기(500억원)보다 46% 증가했다. 올해 1~3분기 누적 비용절감액은 1922억원으로, 지난해 같은 기간(1450억원)보다 32.7% 늘어났다.

디지털부문의 그룹 기여도 역시 꾸준히 상승하고 있다. 지난해 3분기만 해도 4%에 불과했지만, 올해 1분기에 7.2%까지 증가하더니 올해 3분기에는 11.6%로 두 자릿수 진입에 성공했다.

신한금융 관계자는 "지난 3분기 동안 디지털을 활용한 전략적 비용절감 노력이 지속되며, 그룹 총영업이익경비율(CIR)이 42.5%를 기록하는 등 금융권 최고 수준의 효율성을 유지했다"며 "향후에도 수익성 관점에서 사업포트폴리오를 효율화하고, 생산성 중심의 디지털 조직·채널별 인력 운영을 통해 그룹 판관비를 안정적인 수준에서 관리할 예정"이라고 말했다.

이어 "매년 그룹 당기순이익의 10% 수준까지 디지털 예산 편성 확대를 통해 ▲조직 ▲시스템 ▲인적역량 강화 등 전방위적 DT 개혁을 추진할 예정"이라고 덧붙였다.

신한금융은 금융그룹 가운데 유일하게 디지털 실적을 공개하고 있다. 일각에서 "모든 금융사의 동일한 기준 데이터가 아닌 각 금융사의 관리회계 기준 실적이라면 큰 의미는 없을 것"이라는 목소리도 있지만, 반대로 디지털전환 추진의지와 성과에 대한 자신감의 방증이기도 하다.

공식 발표는 없었지만 우리금융 관계자에 따르면 우리금융의 디지털 부문 수익 기여도는 약 13%다. 은행 기준(은행 디지털 수익 / 은행 전체수익)으로 디지털 기여도는 14.8%로 집계됐다. 타 계열사 디지털 수익이 아직 집계되지 않았지만, 디지털 채널이 없다고 전제해도 전제 디지털 기여도는 13% 수준이라는 게 우리은행 측의 설명이다. 우리금융의 은행 실적 비중은 약 85%로 금융지주사 가운데 가장 높다.

KB금융·하나금융은 디지털 성과는 따로 수치화하지 않고 있다. 반면 신한금융은 조용병 회장을 필두로 디지털 전환에 총력을 기울이고 있다. 카카오뱅크, 케이뱅크, 토스뱅크(출범 예정) 등 인터넷전문은행과 네이버, 카카오로 대변되는 빅테크 기업까지 디지털로 무장해 전통 은행권의 입지를 위협하고 있기 때문이다. 더불어 코로나 19 장기화로 인해 언택트(비대면) 시대가 현실화되면서 금융권의 디지털 전환은 더욱 가속화되고 있다.

조 회장은 디지털 후견인 제도를 도입하는 것을 시작으로, 올해 7월 말 ‘하반기 신한경영포럼’에서는 계열사 CEO 선임에 있어 ‘디지털 리더십’을 중점적으로 보겠다고 천명했고, 모든 직원이 항상 디지털을 먼저 생각하고, 한국 금융의 디지털 혁신을 이끌어 나간다는 의미를 담은 신한의 디지털 행동준칙 L.E.A.D.(▲Leadership ▲Eco-system ▲Advanced Technology ▲Developing Human Resource)를 발표하기도 했다.

지난 8월에는 디지털 전략 강화를 위해 사외이사 대상 비공개 간담회를 진행했고, 지난 달에는 '그룹 CEO 화상회의'를 통해 ▲新 성장산업 금융지원 ▲新디지털금융 선도 ▲新성장생태계 조성 등 3대 핵심방향으로 추진하는 '신한 N.E.O Project' 실행력 강화방안에 대해 논의했다.

신한금융은 새로운 디지털금융을 선도하기 위해 금융 데이터거래소 활성화에 앞장서고 있다. 현재 신한카드는 데이터 마켓 활성화에 가장 적극적으로 참여하며 데이터거래소 거래실적 1위(128건, 전체 거래 건수 중 32%)를 기록하고 있다. 또 국내 최초로 해외금융기관 대상 데이터 판매도 추진하고 있다.

그룹사별로 AI(인공지능)를 활용한 다양한 금융서비스를 도입해 나갈 예정이다. 신한은행은 AI 기반 지능형 상담서비스 구축사업을 진행 중이며, 신한카드 역시 음성 AI플랫폼을 활용한 AI 상담센터 구축을 추진하고 있다. 또 AI 전문 자회사인 신한AI는 그룹의 금융 노하우와 AI 최신 기술을 결합한 비대면 고객 투자자산관리 시스템 구축을 진행하고 있으며, 자체 개발한 마켓 리스크 사전 탐지 시스템인 ‘마켓워닝시스템’을 고도화할 계획이다.

비은행 부문 기여도 '지주사 톱'…손해보험업 진출도 '호시탐탐'

신한금융은 저금리, 저성장 등 대내외 악재 상황 속에서도 비은행 부문을 강화하며 탄탄한 수익 포트폴리오를 구축했다. 그룹에서 차지하는 비은행 부문 비중 역시 업계에서 가장 높은 수준이다.

올해 3분기까지 신한금융의 그룹사별 당기순이익 비중을 보면 비은행 부문은 41.3%다. 지난 해 같은 기간(33.6%)보다 7.7% 상승한 수치다.

신한은행의 3분기 순이익(6244억원)이 작년 동기(6944억원)보다 10.1% 줄었지만, 신한금융투자와 신한생명보험의 순이익이 각 115%(593억원→1275억원), 150.6%(318억원→797억원)로 증가하며 비은행 부문은 물론 그룹 전체 실적에 큰 비중을 차지했다.

신한금융 관계자는 이번 실적을 두고 "코로나19 재화가산에 따른 실적 감소 우려에도 자본시장 영역 확대와 다변화된 비은행 포트폴리오를 기반으로 위기를 새로운 기회로 전환하기 위한 노력들이 재무성과로 이어졌다"고 평가했다.

이어 "저금리, 저성장 등 어려운 대내외 환경에도 지난 4년간의 비은행 포트폴리오 강화와 매트릭스 체계의 수익 체질 개선 노력이 결실을 맺으며 분기 경상손익 1조원 이상의 성과를 달성했다"고 말했다.

경쟁사의 비은행 부문 비중을 살펴보면 신한금융과 리딩뱅크 자리를 다투는 KB금융지주의 경우, 새롭게 그룹에 합류에 푸르덴셜생명의 실적이 반영되면서 40.3%를 기록했다. 지난해 30.8%와 비교해 19.5% 상승했다. 하나금융은 전년 24%보다 7.3% 증가한 31.3%를 기록했다. 주요 비은행 관계사의 누적 당기순이익은 ▲하나금융투자가 전년 동기 대비 766억원·36.2% ▲하나카드 646억원·129.6% ▲하나캐피탈 501억원·65.2% 증가했다.

금융사의 비은행 부문 강화는 곧 금융사 경쟁력과 직결된다. 제로금리 시대 현실화에 은행계열사 이자이익에 성장을 의존하기 어려졌기 때문이다. 자산운용과 같은 비은행 부문의 사업을 확장해 성장 동력을 확보하는 것이 필수가 됐다.

신한은행은 비은행부문 강화를 위해 손해보험업 진출을 노리고 있다. 신한생명과 오렌지라이프 등 생명보험사는 두 곳에 달하지만 손보사가 없다. 신한금융은 최근 악사손배험 예비 입찰에는 불참했으나 앞서 더케이손해보험(현 하나손해보험)과 롯데손해보험, 악사손해보험이 매물로 나왔을 때 IM(투자설명문) 자료를 수령하는 등 손보사 진출의 끈을 놓지 않고 있다.

금융권 관계자는 "저금리 기조와 함께 코로나19사태가 장기화되고, 빅테크·핀테크 업체가 금융권에 뛰어들면서 금융지주사는 사업 포트폴리오 다변화에 총력을 기울이고 있다"면서 "디지털과 비은행 부문 강화는 생존 문제이며 향후 금융지주사의 경쟁력이라해도 과언이 아니다"고 말했다.

이성노 기자 sungro51@sporbiz.co.kr