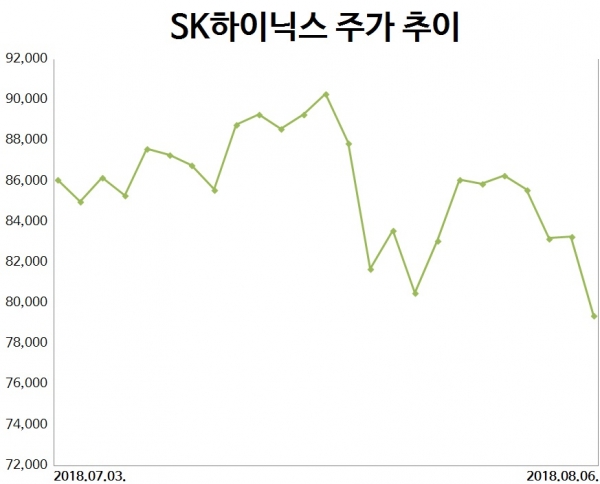

[한스경제=김솔이 기자] SK하이닉스 주가가 외국계 투자은행(IB) 모건 스탠리(Morgan Stanley)의 보고서 영향으로 6일 급락했다. 모건 스탠리는 향후 반도체 업황에 대해 부정적인 전망을 제시하며 SK하이닉스의 목표 주가를 하향 조정하고 투자 의견에 대해 회의적인 시각을 내놨다.

SK하이닉스는 이날 전 거래일 대비 3900원(4.68%) 내린 7만9400원에 거래를 마쳤다. 모건스탠리 창구에서만 100만5350주에 달하는 매물이 쏟아졌고 CS증권 창구와 메릴린치 창구에서도 각각 69만1948주, 32만9773주의 매물이 나왔다.

모건스탠리는 ‘가장 인기 없는 글로벌 반도체주식(Least-preferred Global Semi)’라는 제목의 보고서에서 SK하이닉스에 대한 투자 의견을 지난해 7월 ‘비중 확대’에서 1년 만에 ‘비중 축소’로 조정했다. 모건스탠리가 제시한 SK하이닉스의 목표 주가 또한 현 주가 보다 11% 가량 낮은 7만1000원 수준이었다.

특히 그 이유로 △낸드(NAND) 공급 과잉으로 인한 가격 하락 △4분기 서버용 D램(DRAM) 수급 완화 △D램 시장 성장 둔화 등이 제시되며 ‘반도체 고점 논란’에 다시 한 번 불을 지폈다.

국내 증권가에서도 하반기 낸드 가격 하락과 D램 가격 상승폭 둔화로 SK하이닉스 실적이 악화될 수 있다는 전망이 나오고 있다. 메모리 반도체가 주력 상품인 SK하이닉스의 경우 메모리 반도체 업황에 따라 실적이 직격탄을 맞을 수 있기 때문이다.

송명섭 하이투자증권 연구원은 SK하이닉스에 대한 투자 의견을 ‘중립’으로 제시했다. 그는 “1분기부터 낸드 가격이 하락한 데다 향후 공급이 늘어나 가격 하락 추세가 이어지면 SK하이닉스 실적이 안 좋아질 것”이라며 “D램 가격 역시 상승폭이 축소되고 있고 일부 제품은 4분기부터 가격 하락 가능성이 있다”고 이유를 설명했다.

‘반도체 고점 논란’의 반박 근거로 활용됐던 서버향(向) 메모리 반도체 수요 증가세도 둔화될 것이라는 예측도 나왔다. 앞서 업계에서는 미국·중국의 정보기술(IT) 기업들이 인터넷데이터센터(IDC) 투자에 나서면서 서버향 메모리 반도체 수요가 늘어난다는 예측이 나왔다. 이에 대해 송명섭 연구원은 “현재 데이터 센터 투자로 서버향 메모리 반도체 수요가 증가하고 있지만 그 수요 증가폭 역시 점차 둔화하는 추세”라고 말했다.

김록호 하나금융투자 연구원 또한 “그동안 메모리 반도체 가격이 계속 상승해왔던 만큼 ‘반도체 고점 논란’이 계속 나올 수밖에 없다”며 “9분기 연속 가격이 올랐던 D램의 경우 4분기나 내년 1분기 중 가격 하락이 예상된다”고 전했다.

다만 김 연구원은 메모리 반도체 가격 하락세가 길지 않을 것으로 내다봤다. 그는 “가격 하락세가 1~2년 동안 계속되지는 않을 것”이라며 “단계적으로 하락한 뒤 다시 상승할 가능성이 있기 때문에 내년 2분기 이후 수요 증가 추세를 지켜봐야 한다”고 했다.

김솔이 기자 celina@sporbiz.co.kr