[한스경제=양인정 기자] 올해 상반기 저축은행 순이익이 사상 최고를 기록했다.

6일 금융감독원이 '2018년 상반기 저축은행 영업실적(잠정)'을 통해 밝힌 저축은행의 상반기 당기순이익은 지난해 상반기보다 680억원(13.8%) 증가한 5613억원으로 나타났다.

대출 확대 등으로 인한 이자이익이 2605억원 늘어나 영업이익이 1241억원 증가했다.

대손충당금 전입액은 대손충당금 적립기준 강화로 1174억원늘었다.

자산 증가세도 이어졌다. 저축은행업계의 총자산은 63조9천억원으로 지난해 말보다 4조2천억원(7.0%) 증가했고, 자기자본은 7조2천억원으로 전년 말보다 4천억원(6.4%) 늘었다.

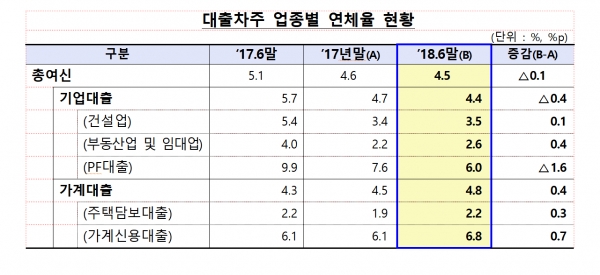

자산건전성은 지난해와 비슷한 수준을 보였다. 총여신 연체율은 지난 6월 말 기준 4.5%로, 작년 말보다 0.1%포인트 하락했다. 기업대출과 가계대출 연체율은 각각 4.4%, 4.8%를 기록했다. 기업대출의 연체율 하락은 PF대출 연체율 하락(1.6%p)이 영향을 미쳤다.

가계대출 연체율은 4.8%로 ’17년말 대비 0.4%p상승하였으며, 세부적으로 가계신용대출이 0.7%p, 주택담보대출이 0.3%p로 올랐다.

지난 6월 말 기준 고정이하여신비율(NPL)은 지난해와 마찬가지로 5.1%를 나타냈다.

국제결제은행(BIS) 기준 자기자본비율은 14.49%로 2017년 말보다 0.18%포인트 상승했다. 규제비율은 자산 1조원 이상일 경우 8%, 자산 1조원 미만일 경우 7%다.

금감원은 경영상황이 양호한 저축은행 업계에 대해서도 선제적 리스크를 관리하겠다는 방침이다. 이에 따라 가계·기업대출 동향을 면밀히 모니터링하고, 잠재부실 증가에 대비해 내부유보를 확대하는 등 건전성을 높힐 예정이다. 또 금감원은 차주의 상환 능력 중심의 여신 관행이 정착될 수 있도록 여신심사 선진화를 위한 가이드라인도 마련한다는 계획이다.

금감원은 “최근 미국 연방준비제도(Fed)의 추가 금리 인상 가능성이 제기되고 대내적으로는 가계부채 증가와 고용부진 등 불안요인이 잠재해 미리 리스크를 관리하겠다”고 밝혔다.

양인정 기자 lawyang@sporbiz.co.kr