[한스경제=김솔이 기자] 대한항공 주가가 하락세에서 벗어나지 못하고 있다. ‘오너 리스크’에 이어 유가 상승, 달러 강세 등 각종 악재로 실적이 악화됐기 때문이다. 전문가들은 앞으로 국제선 여객수요가 회복되면서 실적에 긍정적인 영향을 끼칠 것이라고 내다봤다.

◆ 오너 리스크에 강달러·고유가까지

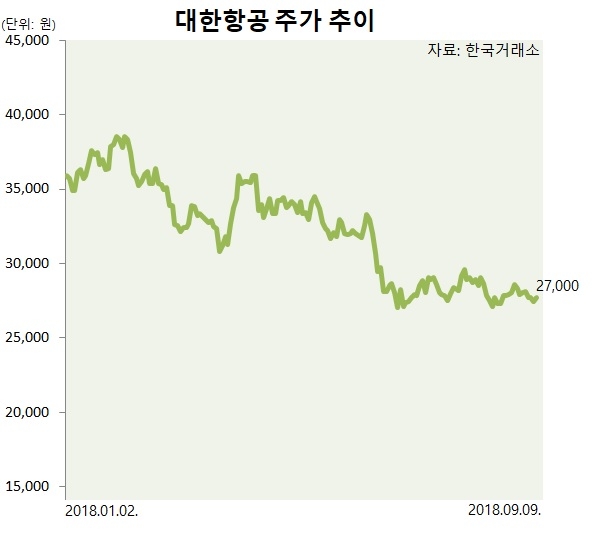

9일 한국거래소에 따르면 대한항공은 지난 7일 2만7700원에 거래를 마쳤다. 지난 1월 2일 대비 22.8% 하락한 수준이다. 대한항공은 지난 4월부터 오너 일가가 ‘갑질’ 의혹에 휘말리며 하향곡선을 탔다.

그러나 무엇보다 주가를 끌어내린 건 ‘강(强)달러’와 ‘고(高)유가’다. 먼저 미국의 금리 인상에 이어 6월 들어 미·중 무역분쟁이 심화되면서 달러가 강세를 보였다. 또 지난해까지 배럴당 40~50달러선이었던 국제 유가는 올해 들어 70달러를 웃돌았다.

실제 대한항공의 2분기 연결기준 매출액은 지난해 동기 대비 6.9% 증가한 3조1057억원이었으나, 영업이익은 지난해 동기보다 61.4% 줄어든 667억원이었다. 지난해 5월 ‘황금 연휴’에 따른 기저효과와 유가·환율 등의 영향으로 ‘어닝 쇼크’를 기록한 것이다.

본격적인 성수기를 맞는 3분기부터 주가 반등이 예상됐으나 소비 심리 악화와 패키지여행 증가율 둔화, 자연재해로 인한 일본 여행 수요 감소 등이 부각되면서 주가는 여전히 지지부진하다. 지난달까지 유가·환율에 대한 불확실성이 계속된 점도 주가 상승을 제한한 원인으로 꼽힌다.

◆ 국제선 여객수요 회복에 대한 기대

그럼에도 전문가들은 유가·환율 등 대외 변수가 안정화 국면에 접어들면서 국제선 여객수요가 회복되면 실적 개선이 가능하다는 전망을 내놓고 있다.

김평모 DB투자증권 연구원은 “올해 들어 국내·외에서 출발하는 수송객이 고르게 증가하고 있다”며 “유가가 안정되고 전체 국제선의 탑승률·일드(yield·1km당 지급가격) 증가로 실적이 지난 2분기를 저점으로 내년까지 반등할 전망이다”고 설명했다.

박상원 흥국증권 연구원 또한 “2분기 실적에서 국제선 수요가 견고했는데 브랜드 파워와 최다 국제노선, 지난 5월 델타항공과 설립한 조인트 벤처(Joint Venture) 효과 등이 반영됐다”며 “하반기에 유가·환율이 안정된다면 투자 매력이 다시 살아날 수 있을 것”이라고 전했다.

특히 일본·중국 등 그동안 부진했던 국제선 노선의 악재가 걷히면서 대한항공에 호재로 작용할 것이라는 분석이다. 최고운 한국투자증권 연구원은 “중국 노선은 고고도미사일방어체계(THAAD) 관련 규제 완화로 여행객이 돌아오고 있다”며 “폭염·태풍으로 줄어들었던 일본 여행 수요 또한 날씨에 따라 이연돼 나타날 전망”이라고 내다봤다.

아울러 대한항공이 델타항공과 설립한 조인트 벤처는 국제선 매출 증가에 기여할 것으로 보인다. 조인트 벤처의 두 항공사는 특정 지역·노선의 스케줄과 좌석 공급량, 운임 등에 대해 공동으로 최적화된 전략을 세워 운영해 재무적 성과까지 공유한다.

김평모 연구원은 “대한항공의 미주 노선은 경쟁 심화로 2013년 이후 지속적으로 매출이 부진했다”며 “조인트 벤처 설립으로 델타항공이 대한항공의 미국발 미주 노선의 티켓을 담당하면서 전체 탑승률이 증가해 전체 국제선 일드 상승으로 연결될 전망”이라고 내다봤다.

김솔이 기자 celina@sporbiz.co.kr