[한스경제 김서연 기자] 이번 주(10월 1일~5일) 금융시장은 지난 26일(현지시간) 미국 연방준비제도(연준)가 연방공개시장위원회(FOMC)에서 정책금리를 연 2.00%∼2.25%로 0.25%포인트 인상했음에도 불구하고 달러 약세 기조를 보일 것으로 예측된다. 통상 기준금리 인상은 달러 가치 상승으로 이어져 원·달러 환율을 끌어올리지만, 이번 미국의 기준금리 인상이 예견된 결과인 탓인지 그 반대로 움직였다. 원·달러 환율은 1120원대에서 등락이 예상된다.

◆ 신흥국, 금융 불안 완화 모드 진입

29일 금융투자업계에 따르면 전문가들은 신흥국의 자금유출이 달러화 약세에 기인한다고 판단했다.

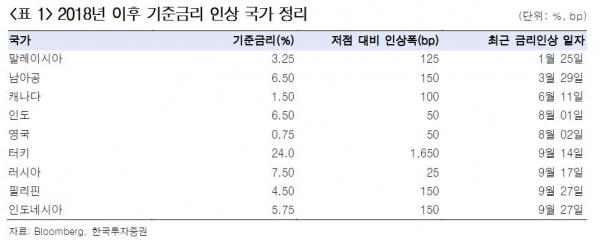

연준의 발 빠른 금리인상 행보에 맞춰 8월 이후 인도네시아, 인도, 터키를 비롯한 주요 6개 국에서 금리인상을 단행했다. 연준의 금리인상으로 촉발된 미국 달러화 강세와 함께 최근 신흥국 불안으로 자본유출이 나타났고, 신흥국은 금리인상에 나서며 자본유출을 방어하는데 집중했기 때문이다.

한국투자증권은 “신흥국의 금리인상 목적은 안정적인 환율 방어와 내외 금리차 유지를 통한 자본 유출 방어에 있다”며 “최근 주춤해진 신흥국 자금유출은 신흥국의 금리인상보다는 유로화 및 엔화의 강세전환에 따른 달러화 약세에 기인한다”고 설명했다. 한국투자증권에 따르면 실제 달러화가 약세를 기록하는 기간 동안 8월과 9월 금리인상을 단행한 인도나 인도네시아 통화는 약세흐름이 이어졌다. 자본유출을 방어하고 자국통화의 추가적인 절하를 막기 위한 신흥국의 금리인상이 큰 효과를 보지 못했음을 반증한 셈이다.

미래에셋대우도 신흥국 금리인상이 금융 불안 완화에 기여하고 있다고 분석했다.

박희찬 미래에셋대우 연구원은 “신흥국 금융시장은 조금씩 안정을 찾는 중이며, FRB에서 2019~20년에 보다 많은 금리인상을 시사했음에도 불구하고 그다지 흔들리지 않는 모습을 보이고 있다”며 “신흥국 외환보유액이 대체로 안정적으로 유지관리 되고 있는 점, 일부 신흥국에서 금리인상을 통한 시장 안정 노력이 성과를 보는 점 등이 신흥국 불안정 완화에 기여하고 있다”고 설명했다.

◆중국 위안화 가치하락 영향은

중국 위안화도 이번주 환율시장에서 주목해야한다. 중국은 위안화 가치하락을 통해 관세부과에 허덕이고 있는 대미 수출품 가격경쟁력을 한층 높이겠다는 복안이다. 고정환율제를 운영하는 중국 인민은행(중앙은행)은 지난 27일 미 달러 당 위안화 기준환율을 전날보다 0.1% 절하한 6.8642위안으로 고시했다. 나흘연속 위안화 가치 하락이다. 달러당 위안화 가치하락은 일시적으로 국내업체의 대중 수출에 악재만은 아니라는 분석이 나온다. 우리의 대중 무역 중 달러화 결제품목이 여전히 상당비중을 차지하고 있기 때문이다. 이와 함께 위안화 가치하락은 신흥국시장 화폐가치와 연동될 개연성도 있어 미국 기준금리 인상방침으로 (가치)상승기류를 타고 있는 원화의 안정적인 박스권 형성에도 기여할 것으로 보인다.

◆ 4분기 평균 원·달러 환율 1120~1127원

4분기의 시작인 10월 첫 주, 증권사들은 4분기 평균 원·달러 환율이 1120~1127원 사이에 머물 것으로 내다봤다.

KB증권은 4분기 평균 원·달러 환율을 1127원으로 전망했다. 3분기 평균 환율 1122원 대비 5원(0.4%) 상승한 것이나, 지난 달 전망했던 4분기 평균 환율 1135원에 비해서는 8원 (0.7%) 하향한 수치다. KB증권은 “다소 정도의 차이는 있으나 다양한 불확실성 속에서도 원·달러 환율이 1120원을 하회하고 있음을 반영했다”면서도 “향후 예상되는 미중 무역분쟁의 심화, 연준의 통화긴축 지속, 유로와 영국의 브렉시트 협상에 대한 불확실성 등을 감안하면 달러의 강세압력은 지속될 것으로 예상한다”고 밝혔다.

10월에는 13일 브렉시트에 대한 EU정상회담, 15일 전후 미 재무부의 환율보고서 발표, 18일 한국은행 금통위, 월말 중국과 한국, 미국 등 주요국 3분기 성장률 발표 등이 예정되어 있다. 문정희 KB증권 연구원은 “미중 무역분쟁 완화, 장기금리 상승 등이 달러 약세 배경이나, 10월 주요 이벤트는 불확실성을 부각시킬 수 있어 달러 약세도 제한적일 것”이라고 판단했다.

◆ 이번 주 주요 일정은

다음 주에는 8월 건설지출과 9월 ISM 제조업 지수(1일), ISM 비제조업 지수(3일), 고용동향(5일) 등이 발표될 예정이다. 8월 건설지출은 전월대비 0.5%증가해 2개월 연속 증가세를 유지할 전망이다. 9월 ISM 제조업 지수와 비제조업 지수는 각각 60.3과 58.0을 기록해 8월의 61.3과 58.5에 비해 소폭 하락이 예상된다. 9월 신규 취업자수는 전월대비 18.8만명 증가를 기록할 것으로 예상되는 가운데, 실업률이 3.8%로 재차 50년래 최저수준에 근접할 전망이다. 특히, 시간당 임금상승률이 전월대비 0.3%, 전년대비 2.8%를 기록해 최근 3개월 간 임금상승 속도가 점차 가속화되고 있음을 보여줄 전망이다.

1일(월) : 미국 8월 건설지출

2일(화) : 유로존 8월 PPI

3일(수) : 미국 9월 ISM 제조업 지수, 유럽 유로존 소매판매

4일(목) : 미국 8월 내구재수주(확정치, 전월비)

5일(금) : 미국 고용동향

김서연 기자 brainysy@sporbiz.co.kr