[한스경제 이승훈 기자] 최근 5년 동안(2013년~2017년) 발생한 신용카드 부정사용 건수가 약 19만건에 달한 것으로 조사됐다. 이중 도난·분실된 신용카드의 부정사용이 늘어나는 추세인 것으로 나타나 이상금융거래탐지시스템(FDS)의 고도화 필요성이 제기된다.

국회 정무위원회 소속 김정훈 자유한국당 의원이 1일 금융감독원으로부터 받은 ‘신용카드 부정사용 현황’에 따르면 2013년부터 2017년까지 발생한 신용카드 부정사용은 18만9430건에 달했다. 올해 들어 7월까지도 1만3951건에 달한 것으로 확인됐다.

◆ ‘도난·분실’, 신용카드 부정사용 피해 유형 1위

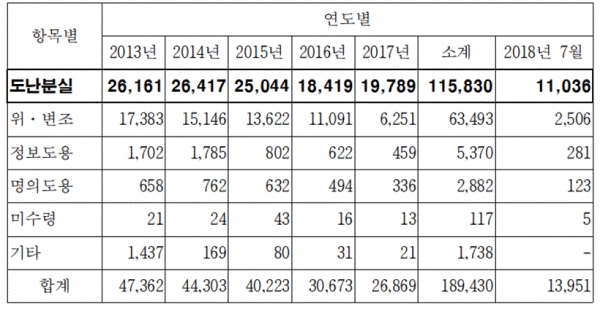

신용카드 부정사용 건수는 전체적으로 매년 감소 추세를 보이고 있다. 연도별로 ▲2013년 4만7362건 ▲2014년 4만4303건 ▲2015년 4만223건 ▲2016년 3만673건 ▲2017년 2만6869건으로 나타났다.

신용카드 부정사용 피해 유형은 카드 도난 또는 분실 등의 사유로 제3자가 본인의 카드를 이용한 ‘도난·분실’이 가장 많았다. ▲도난·분실 11만5830건(61.2%) ▲위·변조 6만3493건(33.5%) ▲정보도용 5370건(2.8%) ▲명의도용 2882건(1.5%) ▲미수령 117건(0.1%) 순이다.

이중 ‘도난·분실’의 경우 부정사용이 2016년 이후 증가 추세를 보이고 있다. 다른 피해 유형들로 인한 부정사용이 매년 감소하고 있는 것과는 대조된다.

연도별 도난·분실로 인한 신용카드 부정사용 피해 건수를 살펴보면 ▲2013년 2만6161건 ▲2014년 2만6417건 ▲2015년 2만5044건 ▲2016년 1만8419건 ▲2017년 1만9789건으로 2016년 대비 2017년 1370건(7.4%) 증가했다.

◆ 신용카드 부정사용 가장 심한 카드사는 ‘신한카드’

지난 5년간 카드사별 신용카드 부정사용 현황을 살펴보면, 전체 부정사용이 가장 많았던 신용카드사는 신한카드(4만3414건·22.9%)로 나타났다. 비씨카드(3만3587건·17.7%), KB국민카드(2만8617건·15.1%), 우리카드(2만3457건·12.4%), 하나카드(1만8349건·9.7%)가 뒤를 이었다.

지난 5년간 신용카드 부정사용 피해유형 1위인 ‘도난·분실’ 유형에서도 신한카드가 3만1401건(27.1%)을 기록해 가장 많았다. 피해유형 2위인 ‘위·변조’는 카드를 위·변조해 사용하거나 매출전표를 위조 또는 변조한 경우를 말하는데, 이 유형에서는 비씨카드가 1만2582건(19.8%)으로 가장 많았다.

◆ 김정훈 의원 “신용카드 부정사용 시스템 운영 고도화 해야”

김정훈 의원은 “최근 카드 위·변조 등에 따른 부정사용을 방지하기 위해 IC카드 및 등록 IC단말기가 보급 된 이후 신용카드 부정사용 건수는 줄어드는 추세이나 카드회원의 부주의 등에 기인한 카드의 분실·도난사고 및 제3자의 신종 범죄로 인한 신용카드 부정사용이 연간 3만8000여건 꾸준히 발생하고 있다”고 지적했다.

또 김 의원은 “지속적으로 신용카드 부정사용이 빈발하면 카드사 및 카드산업 전체에 대한 불신 확산으로 각종 유·무형의 직·간접적 사회·경제적 비용이 발생할 수 있다”며 신용카드 부정사용에 따른 문제점에 대해 우려를 표했다.

이에 김 의원은 “금융감독원 주재 하에 카드사가 신용카드 부정사용을 방지하기 위해 구축한 이상거래탐지시스템(FDS·Fraud Detection System) 동향 및 모범사례 전파를 위해 ‘카드사 FDS 실무자 정례간담회’를 정례적으로 개최하여 신용카드 부정사용 시스템의 운영을 고도화 시킬 필요성이 있다”며 대책을 제시했다.

◆ 고도화 된 머신러닝 기반 FDS 도입 눈길

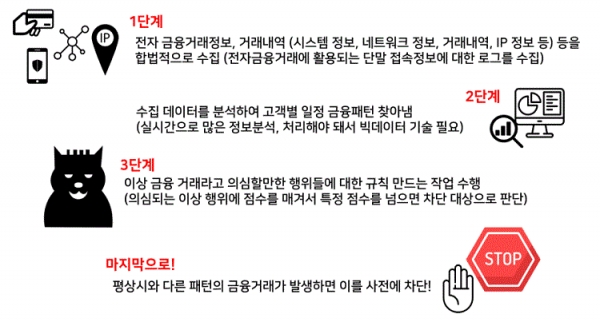

FDS는 전자금융거래 시 단말기 정보와 접속 정보, 거래 정보 등을 수집·분석해 패턴을 만든 후, 패턴과 다른 의심스러운 거래나 평소와 다른 금융 거래가 발생하면 결제 경로를 차단하는 보안 방식이다. FDS는 보험, 카드, 은행, 증권 등 금융회사와 아마존과 같은 온라인 쇼핑 회사 등 다양하게 적용되고 있다.

특히, 온라인 금융 거래 안전성 강화 측면에서 주목받고 있다. 거래 내역이 없던 계좌 거래나 갑작스러운 해외 송금을 잡아낸다. 기존의 PC백신, 방화벽과 같은 보안 솔루션 방식이 아닌, 빅데이터를 바탕으로 적극적인 보안 개입을 하는 것이 특징이다.

금융감독원에 따르면, 지난해 12월 기준 은행 20개사와 증권회사 26개사가 FDS를 운영하고 있다. 이들 46개사는 전자금융거래 사고예방을 위해 2014년부터 FDS 구축을 추진해 왔다. 금감원은 FDS가 탐지 정확도 측면에서 평균 사고예방률 95.4% 수준으로 나타나 이상금융거래 시도를 효과적으로 차단 및 예방하고 있다고 밝혔다.

그러나 전자금융이 다양화 되고 사이버 금융사기가 지능화 되면서, 기존 FDS는 대응에 한계가 있는 상황이다.

이에 대한 대안으로 주목받는 기술이 바로 머신러닝 기반의 FDS다. 머신러닝은 인공지능의 구현 기술로써, 인간이 분석하기 어려운 패턴을 식별하고 이에 기초한 예측과 분류 등을 수행한다.

머신러닝의 한 분야인 딥러닝 기반의 FDS는 최신 이상거래 데이터를 이용해 스스로 이상 거래 패턴 수백 만개를 만들고 지속적으로 학습해 이상거래 여부를 보다 빠르게 탐지할 수 있다는 장점이 있다.

머신러닝 기반의 FDS는 국내보다 해외에서 도입이 활발하다. 페이팔(Paypal)은 딥러닝 기반의 FDS를 통해 고객 1억7000만명의 거래정보 40억건을 학습해 사기를 탐지하고 있다. 미국 핀테크 기업 빌가드(BillGuard)는 고객의 신용카드 사용과 은행계좌 이체를 딥러닝 기반 시스템으로 모니터링하고, 이상징후 발생 시 해당 고객의 앱으로 통지한다.

국내는 카드사와 은행을 시작으로 머신러닝 기반 FDS를 도입해 운영하고 있다.

최근 우리은행도 부정접속 시도 등 은행권 전반 위기감 고조로 내년 상반기 도입을 목표로 딥러닝 기반 FDS 개발에 착수했다. 이밖에 신한은행, SK증권을 비롯해 한국스마트카드, KB국민카드 등에서 딥러닝 기반의 FDS를 구축한 것으로 알려졌다.

한 금융보안 관계자는 “국내의 경우 빈번한 카드 사고로 인해 일반 은행들보다 카드사들이 FDS를 더욱 정교하게 구축·운영 중이다”고 전했다.

이승훈 기자 hoon7@sporbiz.co.kr