6조 재원 마련 고심

[한스경제=변동진 기자] 박정호 SK텔레콤 대표는 지난 19일 최태원 회장이 주재한 ‘SK그룹 CEO세미나’에서 중간지주사 전환을 공유한 가운데, 지배구조 개편을 추진하려는 배경에 대해 궁금증이 커지고 있다. 재계 안팎에서는 ‘이동통신 중심 탈피’와 ‘SK하이닉스 가치 상승’ 등의 효과를 노리는 것이라고 입을 모은다.

31일 재계에 따르면 SK텔레콤의 중간지주사 전환 시기는 이르면 연내, 늦어도 내년 초쯤이다. 이처럼 지배구조를 변경하려는 이유는 SK하이닉스 사업역량 강화 및 주식 가치 제고 등으로 풀이된다.

실제 박 대표는 세미나 당시 “SK텔레콤이 20.7%의 지분을 보유한 SK하이닉스의 주가가 실제 가치보다 낮다”며 중간지주사 전환 등을 통해 극복하는 방안을 제시했다. 게다가 공식석상에서도 중간지주사 전환을 꾸준히 언급해왔다.

◆SK텔레콤 중간지주사 전환 시나리오는?

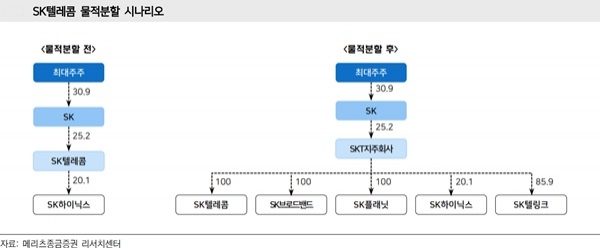

현재 SK그룹은 최태원 회장 및 특수관계 → SK㈜ → SK텔레콤 → SK하이닉스로 연결돼 있다.

가장 유력한 시나리오는 SK텔레콤을 투자 부문(중간지주)과 통신사업 부문(SK텔레콤)으로 물적분할한 후 중간지주사가 SK텔레콤(사업 부문)과 SK하이닉스, SK브로드밴드, SK플래닛, SK텔링크 등을 지배하는 구조다.

특히 이같은 지배구조를 완성하게 되면 SK하이닉스는 기존 손자회사에서 자회사로 올라서고, 인수합병에서 자유로워진다.

현행 공정거래법상 지주사의 손자회사가 인수·합병(M&A)에 나설 경우 피인수 기업 지분을 100% 소유해야 한다. 이 때문에 SK하이닉스는 반도체 호황에도 불구하고 M&A를 통한 사업 확장에 어려움을 겪고 있다.

◆박정호 “SK텔레콤, 소프트뱅크 형태로 거듭나야”

SK텔레콤은 기존 이동통신 중심의 사업구조에서 탈피, 최태원 회장이 미래 먹거리로 꼽은 ‘ICT(정보통신기술) 신사업’ 핵심 계열사로 진화할 수 있다. 박 대표도 소프트뱅크 형태의 종합적인 ICT 회사가 나와야 한다는 생각을 지속적으로 언급한 바 있다.

실적에서도 이같은 변화의 필요성을 확인할 수 있다. SK텔레콤의 올 3분기 영업이익 3041억원을 기록, 전년 동기 대비 22.5% 줄었다. 매출액은 4조1864억원으로 지난해 같은 기간보다 5.8% 감소했다.

무엇보다 이동통신사업 매출은 2조4850억원으로 전 분기 대비 8.5% 감소했다. 가입자당매출(ARPU)도 8.8% 줄어든 3만2027원에 그쳤다.

반면 전략적으로 집중하고 있는 신사업인 미디어 매출은 3228억원으로 26.3% 증가했다. 더불어 동영상 서비스 ‘옥수수’의 가입자가 16.6% 늘어난 936만명으로 집계됐다. 월순방문자수도 29.4% 증가한 700만명에 달한다.

이와 함께 SK텔레콤은 국내 물리보안 2위 기업 ADT캡스를 7000억원을 투자해 인수했다. 뿐만 아니라 SK㈜ 자회사이자 국내 정보보안 1위 기업인 SK인포섹을 자회사로 편입, 사업을 일원화했다.

◆지배구조 개편에 6조 재원 필요

그러나 지배구족 개편에 걸림돌이 없는 것은 아니다. 지난 8월 정부가 입법예고한 공정거래법 개정안이 국회를 통과하면 신규 지주사 전환에 나서는 그룹은 의무적으로 자회사 지분율을 현행 20%에서 30%까지 늘려야 한다.

즉, SK텔레콤이 중간지주사로 전환해 SK하이닉스를 자회사로 두려면 10%포인트 가량의 지분을 추가 확보해야 한다. 현 주가를 기준으로 하면 5조~6조원의 자금이 필요하다.

5G 투자에 기업별 최소 10조원 이상이 필요한 점, 그리고 이미 투자가 시작된 상황 등을 고려하면 재원 확보는 쉽지 않을 것이라는 게 재계 중론이다.

정지수 메리츠종금 연구원은 “SK텔레콤의 지배구조 개편이 가시화되고 있다”며 “기존 통신사업자의 이미지를 깨고 ICT기반 종합 플랫폼 기업으로의 도약을 위해서는 기업분할을 통한 중간지주회사 전환이 필수적”이라고 밝혔다.

이어 “지주회사에 대한 최대주주 지분율 희석과 자사주 활용의 부담 등을 야기할 수 있는 인적분할 보다는 신사업 진출에 따른 위험을 분산, 각각의 사업부의 가치가 부각될 수 있는 물적분할 가능성에 주목해야 할 것”이라고 설명했다.

변동진 기자 bdj@sporbiz.co.kr