[한스경제=김솔이 기자] 게임주(株)가 '신작의 저주'에 걸리기라도 한 것일까. 신작 효과는 커녕 주가 하락을 걱정해야 할 처지가 됐다. 이달 넷마블의 신작 ‘블레이드앤소울 레볼루션’ 성적이 부진한 데 이어 컴투스 역시 ‘스카이랜더스: 링오브히어로즈’ 반응이 시원치 않다. 증권가에서는 당분간 신작 성과에 따라 게임주의 변동성이 커질 것이라고 내다보고 있다.

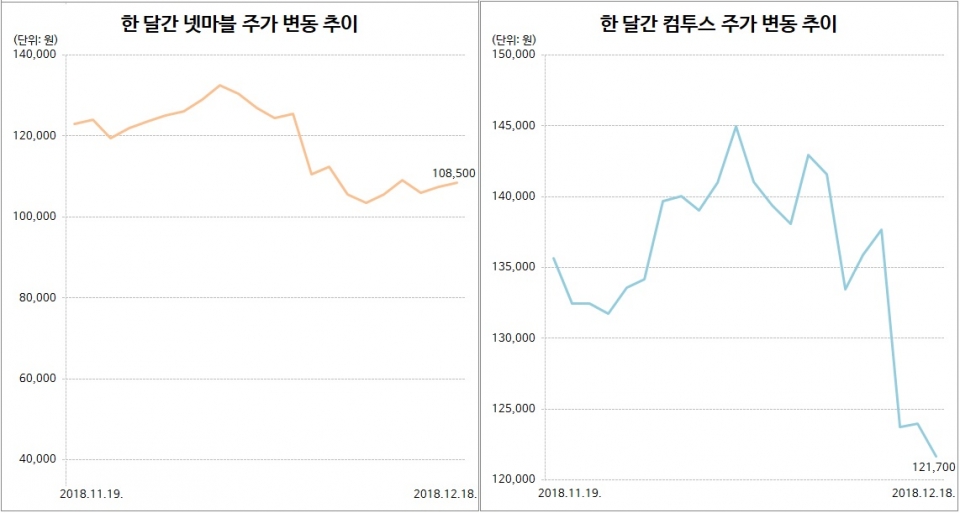

18일 한국거래소에 따르면 넷마블은 이날 10만8500원에 장을 마쳤다. 지난 1월 2일 기록했던 연고점(19만1000원) 대비 43.19%나 떨어진 수준이다. 컴투스 역시 이날 5월 31일 연고점(19만1500원)보다 36.45%나 하락한 12만1700원에 거래를 마감했다.

◆ 공식이 된 ‘신작 출시 이후 급락’

넷마블은 지난 6일 모바일 대규모다중접속역할수행게임(MMORPG) ‘블레이드앤소울 레볼루션(블레이드앤소울)’ 출시 당일 주가가 12%나 떨어진 후 좀처럼 반등하지 못하고 있다. 최대 기대작 ‘블레이드앤소울’의 초기 성과가 기대치를 밑돌자 실적에 대한 우려가 커진 탓이다. 현재 ‘블레이드앤소울’의 하루 매출은 10억원 대로 추정되는데 이는 증권가의 예상치보다 낮은 수준이다.

이 가운데 내년 상반기 출시 예정인 차기 기대작 ‘BTS WORLD’와 ‘A3: 스틸 얼라이브’, ‘세븐 나이츠2’에 대한 전망도 밝지만은 않다. 먼저 ‘BTS WORLD’는 빅히트엔터테인먼트에 지급하는 지적재산권(IP) 로열티 등을 고려했을 때 공헌이익률이 낮을 수밖에 없다는 분석이다. ‘A3: 스틸 얼라이브’, ‘세븐 나이츠2’의 경우 상대적으로 IP 인지도가 낮은 데다 모바일 MMORPG 경쟁 심화로 눈에 띄는 성과는 힘들 것으로 예상된다.

KTB투자증권은 지난 17일 넷마블의 목표주가를 기존 12만원에서 9만6000원으로 내렸다. 이민아 연구원은 “넷마블의 4분기 영업이익은 시장 예상치(753억원)을 밑도는 583억원을 기록할 것”이라며 “블레이드앤소울의 하루 매출의 경우 내년 1분기 9억1000만원, 2분기 6억4000만원 수준으로 예상돼 기존 예상치(1분기 12억원·2분기 11억원)보다 낮을 전망”이라고 분석했다. 그러면서 “차기 기대작 출시 시점에 단기적인 주가 모멘텀이 발생할 수 있지만 장기적으로는 주가가 우하향 곡선을 그릴 것”이라고 내다봤다.

컴투스 또한 글로벌 출시를 앞둔 신작 ‘스카이랜더스: 링오브히어로즈(스카이랜더스)’를 지난 13일 캐나다, 호주, 뉴질랜드 등에 사전 출시했다. 그러나 이튿날 주가는 하루동안 10.1%나 하락했다. 특히 캐나다 애플 앱스토어 매출액 순위가 지난 14일부터 사흘간 253위, 370위, 367위를 기록하는 등 시장의 기대치를 만족시키기에는 역부족이라는 평가가 나온다.

안재민 NH투자증권 연구원은 “현재까지 캐나다·호주 앱스토어 다운로드·매출 순위가 기대치를 충족하지는 못하고 있다”며 “하지만 최소한 1주일 이상의 시간을 두고 순위의 방향성을 지켜볼 필요가 있다”고 진단했다. 이어 “다운로드·매출 순위가 상승 추세를 보인다면 최근 주가 조정은 과도한 구간에 접어들었다고 판단할 수 있다”고 설명했다.

◆ 경쟁작 부진에 주목받는 엔씨소프트

이들 게임사의 신작 부진에 주목받는 건 ‘게임 대장주’로 자리 잡은 엔씨소프트다. 무엇보다 경쟁작으로 평가받던 ‘블레이드앤소울’ 부진에 ‘리니지 M’의 꾸준한 인기가 다시 한 번 입증되는 반사이익을 얻었다는 분석이다. 지난 2분기까지 ‘리니지 M’의 매출 하락세가 이어졌으나 4분기에는 전분기 수준의 매출이 유지될 전망이다. 또 연말까지 예정된 경쟁사의 신작이 없다는 점도 안정적인 실적을 기대하게 만드는 요인이다.

엔씨소프트는 또 현재 신작 기대감이 가장 높은 게임사로 꼽힌다. 내년에만 ‘리니지2M’, ‘아이온2’, ‘블레이드앤소울2’, ‘블레이드앤소울M’, ‘블레이드&소울 S’ 등 5종 모바일 게임을 선보일 예정이다. 무엇보다 내년 상반기 중 출시될 가능성이 높은 ‘리니지 2M’ 성과가 기대를 모은다. 내년부터는 신작 기대감이 주가에 반영될 것으로 보인다.

이에 따라 증권가에서는 엔씨소프트에 대한 긍정적인 전망을 잇달아 내놓고 있다. 신한금융투자는 지난 17일 엔씨소프트의 목표주가를 기존 50만원에서 55만원으로 상향 조정했다. 이문종 연구원은 “리니지M의 매출은 블레이드앤소울 등 경쟁작 등장에도 안정적으로 유지되고 있다”며 “‘오픈월드’를 지향하는 리니지 2M의 기대감이 높아진 점을 감안했다”고 설명했다.

다만 엔씨소프트의 주가 약세는 게임주에 대한 투자심리보다는 국내 증시 부진의 영향이라는 분석이다. 주요 증권사 게임 담당 연구원은 “강세였던 엔씨소프트까지 하락세로 돌아섰다고 해서 게임주의 투자심리가 악화됐다고 볼 수는 없다”며 “전반적인 국내 증시가 부진하면서 엔씨소프트 역시 일시적인 조정을 받고 있는 것으로 풀이된다”고 말했다.

김솔이 기자 celina@sporbiz.co.kr