40대 주택보유자가 가계부채 증가 주도

1인당 평균빚 6.1%↑…10명중 1명 "소득감소 등에 연체경험"

[한스경제=양인정 기자] 고소득 계층이 빚도 많이 내는 것으로 나타났다. 부채의 '부익부 빈익빈' 현상이 심화되고 있다.

고소득 계층이 돈을 더 빌려 집을 마련하거나 추가로 구입하고, 높아진 집값이 부채 증가로 이어진 것으로 추정된다.

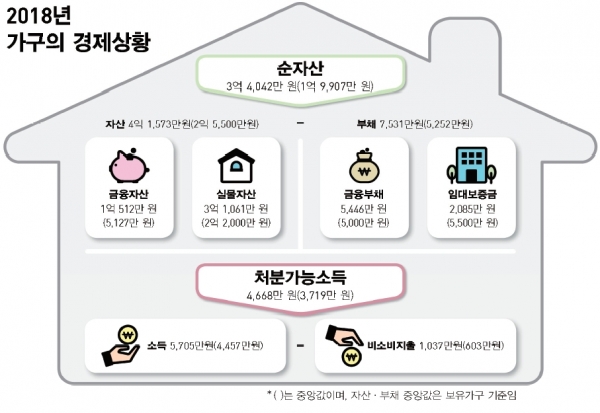

통계청·한국은행·금융감독원이 20일 발표한 '2018년 가계금융복지조사'에 따르면 올해 3월 말 가구당 평균 부채는 7531만원으로 1년 전보다 6.1% 증가했다.

조사 대상을 소득별로 나눠보면 5분위(상위 20%)의 평균 부채가 1억5503만원에서 1억6871만원으로 8.8% 증가했다.

반면 1분위(하위 20%)는 1514만원에서 1579만원으로 4.3%, 2분위(하위 20∼40%)는 3684만원에서 3764만원으로 2.2% 늘었다.

고소득층의 부채 증가율이 저소득층의 최대 4배, 금액은 10배에 달한 것이다. 상위 20%의 부채 점유율은 44.8%로 1년 전보다 1.1%포인트 확대됐다.

부채 증가를 주도한 가구의 특성은 이처럼 고소득이면서 40대 가구주이고, 전세보다 자가를 소유한 계층으로 요약된다.

가구주 연령대별 부채 보유액은 40대가 8637만원에서 9896만원으로 14.6% 증가했다. 이어 30대가 6920만원에서 7천873만원으로 13.8% 늘었다.

종사상 지위별로는 임시·일용근로자가 3350만원으로 14.0%, 상용근로자가 8888만원으로 9.1%, 자영업자가 1억439만원으로 2.4% 증가했다.

입주 형태별로는 자가가구의 평균 부채가 8989만원으로 가장 많았고 전세가 7962만원, 월세 등 기타가 2931만원이다.

부채 가운데 금융회사에서 빌린 돈, 즉 금융부채를 보유한 가구는 전체의 56.9%다. 이들의 금융부채는 평균 9566만원, 소득 6522만원, 자산 4억5950만원이다.

금융부채 보유가구는 지난해보다 금융부채가 7.8% 늘었다. 금융부채 증가율이 소득 증가율(3.7%)의 2배를 웃돌았다. 다만 자산이 6.9% 증가했다.

금융부채도 40대 가구가 주도했다. 이들은 금융부채가 10.8% 늘어 30대(12.1%) 다음으로 많이 늘었다. 가구당 금융부채는 1억473만원으로 모든 연령대 중 가장 많았다.

40대는 소득이 6.1% 늘었고, 자산 증가율이 12.1%에 달했다. 높은 소득 증가율에 빚을 더해 부동산 등 자산을 사들이고, 자산 가치가 상승한 결과로 풀이된다.

통계청 박상영 복지통계과장은 "주택 구입과 창업을 주로 하는 연령대에서 대출이 많이 일어났다"며 이들의 아파트 집단대출 등을 부채 증가 요인으로 꼽았다.

소득별로도 5분위 가구의 금융부채가 1억7371만원으로 가장 높은 증가율(10.7%)을 기록했다. 1분위 가구 금융부채(3565만원)의 약 5배에 달했다.

금융부채 보유 가구 중 9.8%는 올해 3월 기준으로 지난 1년 동안 원금 또는 이자의 납부 기일을 지키지 못한 경험이 있다고 응답했다.

연체 사유로는 '소득감소'가 27.9%로 가장 많았으며, '자금융통 차질'(23.0%), '원리금 상환 부담 상승'(20.9%) 등이다.

연체 경험 비중은 지난해 조사보다 0.3%포인트 작아졌다. '원리금 상환이 부담스럽다'고 응답한 가구의 비중도 67.3%로 0.5%포인트 줄었다.

금융부채 보유 가구는 5.7%가 '부채 상환이 불가능할 것'이라고 답했다. 1년 후 부채가 증가할 것이라는 전망은 8.5%, 줄어들 것이라는 전망이 33.2%였다.

전체 가구의 자산 대비 부채 비율은 지난해보다 0.2%포인트 하락한 18.1%, 저축액 대비 금융부채 비율은 2.6%포인트 상승한 69.5%다.

양인정 기자 lawyang@sporbiz.co.kr