[한스경제 이승훈 기자] #올해로 환갑이 된 김씨는 손주, 조카들을 위해 특별한 세뱃돈을 준비했다. 빳빳한 신권 대신 모바일 간편결제를 통해 세뱃돈과 설 메시지를 보낸 것이다. 벌써 초등학생, 중학생이 된 조카들도 신식 세뱃돈을 받고 재밌어하는 모습을 보니 자주 애용해야겠다는 생각이 들었다.

최근 모바일 간편결제가 발달하면서 설 세뱃돈을 주고받는 이색 풍경이 벌어졌다. 금융권에서는 몇 년 전만 해도 설 명절을 앞두고 신권을 교환하는 어른들이 많았는데 요즘은 모바일로도 송금 업무를 할 수 있어, 은행 창구를 직접 찾는 고객이 줄었다는 반응이다.

이번 설 명절 동안 카카오페이, 롯데멤버스 엘페이는 간편결제를 통해, 신한은행은 스마트폰뱅킹 앱 쏠(SOL)을 이용해 ‘모바일 세뱃돈’서비스를 선보였다. 이렇게 모바일 금융 서비스의 발달과 함께 이를 이용하는 ‘액티브 시니어’의 증가도 이러한 트렌드 변화에 한몫했다.

액티브 시니어(Active Senior])란 은퇴 이후에도 하고 싶은 일을 능동적으로 찾아 도전하는 50~60대를 일컫는 말로, 적극적으로 소비하고 문화 활동에 나선다는 점에서 ‘실버 세대’와 구분된다. 이들은 외모와 건강관리에 관심이 많고 여가 및 사회 활동에도 적극적으로 참여한다.

액티브 시니어의 가장 큰 특징은 소비다. 이들은 넉넉한 자산과 소득을 바탕으로 이전 노년층과 달리 자신에 대한 투자를 아끼지 않는다. 삼성경제연구소는 액티브 시니어가 본격적으로 실버층으로 진입하는 2020년에는 이들의 소비 시장이 약 125조원에 달할 것으로 예측했다.

◆시니어 금융 소외 문제 확산

하지만 금융서비스 모바일 뱅킹 사용에 아직까지 모든 시니어 이용률이 큰 편은 아니다. 얼마 전 발간 된 ‘하나 리테일 금융 트렌드’보고서에 따르면 최근 금융소비자의 은행채널 이용에 있어 모바일뱅킹이 주류 채널 중 하나로 성장하면서 연령별 이용격차 문제가 제기되고 있다.

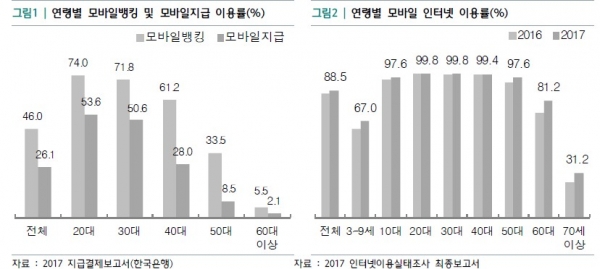

특히 은행 점포수가 감소하면서 시니어에 대한 금융소외가 주로 논의되는데 이들은 전체 평균 대비 낮은 모바일뱅킹 이용률과 지급서비스 이용률을 보이고 있다. 실제 50대 이상은 90%대 이상의 모바일 인터넷 이용률을 기록하고 있으나, 모바일 뱅킹 및 지급 이용률은 각각 33.5%, 8.5%에 그치는 상황이다. 시니어의 모바일뱅킹 이용률이 낮은 이유로는 타 세대와 유사하게 복잡한 이용 절차와 개인정보 유출 우려 등이 제기됐다.

한편 국내 다수 금융회사가 ‘액티브 시니어’를 대상으로 한 디지털 기반의 자산관리 및 부대서비스를 출시하였으나 손님 호응은 초기 예상보다 미진한 모습이다. 국내 금융회사는 시니어가 기대할만한 금융상품 개발을 추진함과 아울러 시니어의 금융 관련 어려움을 해소할 수 있는 디지털 서비스 개발에 보다 관심을 기울일 필요가 있다는 지적이다.

◆금융시장 ‘액티브 시니어’ 잡으려면

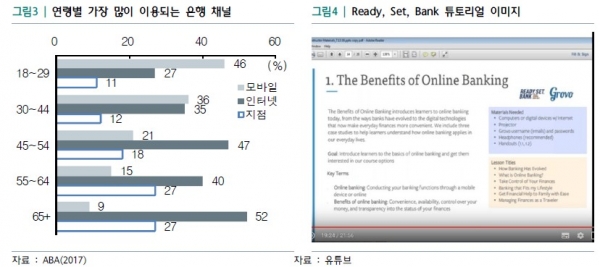

우선 모바일 뱅킹 관련 교육이 필요하다. 시니어의 금융소외 현상은 미국에서도 나타나고 있는데, 미국 시니어 손님의 모바일뱅킹 이용 빈도는 타 세대보다 낮은 수준을 기록하고 있다. 이와 같은 상황에서 美금융회사는 시니어의 모바일뱅킹 접근성 개선을 위한 사용법 교육 등을 진행하고 있다. 예를 들면 美금융회사의 대표적인 교육프로그램 중 하나로 캐피탈 원(Capital One_의 시니어 대상 온라인 강좌인 Ready, Set, Bank를 들 수 있다. 국내에서는 국민은행 등이 가입절차 등을 동영상으로 제공하고 있으며, K뱅크는 디지털 금융교육을 진행 중이다.

이와 함께 시니어 금융 상품 개발을 확대하는 한편 고객의 상품 관련 이해도를 제고할 필요가 있다는 주장이다. 급여소득, 사업소득, 퇴직소득 등으로 여유 있는 시니어를 대상으로 한 자금관리가 필요하다는 것이다. 일본 은행들의 ‘퇴직일시금 자산관리 서비스’와 같은 특화 서비스를 개발할 경우 고객의 호응이 예상된다.

시니어 창업 관련 대출 연계 서비스 필요성도 제기됐다. 2017년 이후 전체 창업자중 50세 이상의 비중이 30%대 후반을 기록하고 있으나, 상당수의 시니어 창업자가 준비 없이 창업을 하는 상황에서 대출 취급과 함께 이들을 장기적으로 지원하는 사업을 고려해 볼 필요가 있다는 것이다.

또 보고서는 연금·저축·펀드 등 은퇴 관련 상품판매에 있어서도 일방적 판매에서 벗어나 별도 은퇴브랜드(KEB하나은행의 ‘행복Knowhow')를 통한 마케팅, 은퇴고객 인생설계 아카데미 개최(KB국민은행), 부부은퇴교실 진행(신한은행) 등 손님의 은퇴설계에 대한 이해도를 높이고 이를 상품과 연계하는 자연스러운 접근이 필요하다고 봤다.

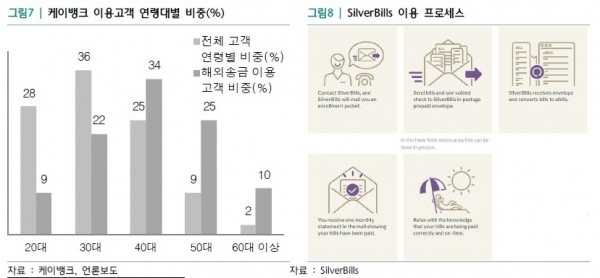

이와 같은 금융상품 신규 출시, 은퇴 상품 관련 이해도 제고 외에 시니어를 위한 모바일 뱅킹 편의성 제고도 고려됐다. 최근 해외송금을 시작한 케이뱅크의 이용고객 연령대별 비중을 보면 40대 이상 고객, 특히 50대 이상의 시니어들이 일반 연령별 비중을 초과해 해외송금 서비스를 이용하는 것으로 나타났는데, 이는 모바일 뱅킹의 저렴한 가격과 사용의 편의성이 이들의 호응을 유도한 것으로 해석됐다.

아울러 위와 같은 서비스 외에 시니어가 넓은 의미의 금융 이용과 관련해 겪을 수 있는 어려움을 해소하는데 디지털 서비스를 제공하는 것도 하나의 방법으로 제시됐다. 시니어 손님의 고지서(전화요금, 아파트관리비, 도시가스요금, 전기요금 등)를 통합(美SilverBills) 대행해 주거나, 신용도를 유지하면서 연금 수급 등 주요 재무변화를 알려주는 서비스(美EverSafe)를 제공하는 것이 하나의 방향이다.

하나금융연구소는 이와 관련해 “금융회사 내 소수의 손님을 대상으로 한 건강검진 예약 할인도 중요하나 실생활의 어려움을 해결해주는 소소한 서비스가 시니어에게는 더 절실할지 모른다”고 판단했다.

이승훈 기자 hoon7@sporbiz.co.kr