[한국스포츠경제 김서연] 신용도가 낮아 은행 문턱이 높았던 사람들에게 낮은 금리로 신용대출을 받을 수 있는 길이 열렸다.

4일 은행권에 따르면 중금리(6~10%대) 신용대출 상품인 ‘사잇돌 대출’이 5일부터 9개 은행에서 판매된다. 사잇돌은 아랫돌과 윗돌 사이에 단단하게 괴어진 돌을 의미한다. 고금리와 저금리로 양분된 대출 시장에서 든든하게 중금리 시장을 떠받침으로써 중·저신용자의 부담을 덜어주겠다는 의미를 담았다고 금융위원회는 설명했다. 중금리 상품인 ‘사잇돌 대출’이 낮은 신용도에 고금리로 내몰리는 ‘금리단층’을 해소해 줄 것으로 기대된다.

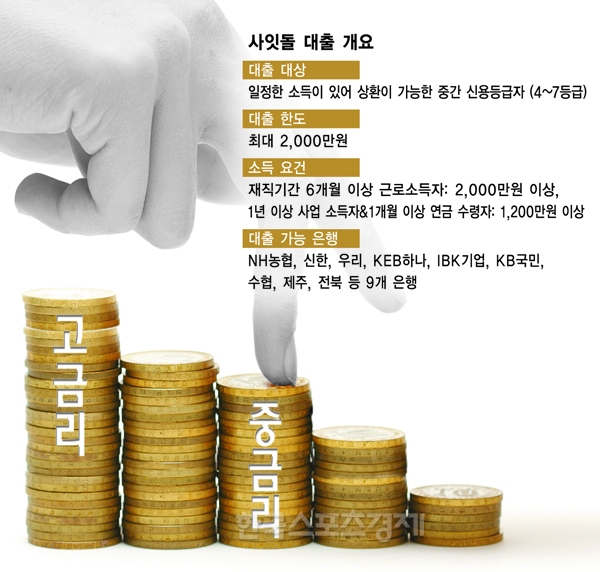

■ 7등급 위한 연 6∼10%대 대출 나왔다

NH농협, 신한, 우리, KEB하나, IBK기업, KB국민, 수협, 제주, 전북 등 9개 은행은 지난 달 23일 서울보증보험과 보증보험 협약 체결을 맺고 5일 보증보험 연계 중금리 상품인 ‘사잇돌 대출’을 출시했다. 앞서 우리은행이 지난해 5월 서울보증보험과 연계해 모바일로 최대 1,000만원을 빌려주는 중금리 신용대출 상품을 시범적으로 출시했는데 이를 전 은행권으로 확대한 것이다.

주요 대출 대상은 서민정책금융상품을 이용하기에는 소득이나 신용이 양호하거나 사회초년생, 연금수급자 등 상환능력은 있지만 은행 대출이 어려운 신용도 4∼7등급자이다. 은행권의 1∼3등급 대출 비중은 2012년 69%에서 작년 말 79%로 증가해 4등급 이하 중신용자의 대출이 갈수록 어려워지는 추세였다. 근로소득자(재직기간 6개월 이상)는 연소득이 2,000만원, 사업소득자와 1개월 이상 연금수령자는 1,200만원 이상이어야 대출을 받을 수 있다. 1인당 대출한도는 2,000만원이며, 거치 기간 없이 최장 60개월 안에 원리금을 균등상환해야 한다. 중도상환수수료는 면제된다. 대출금리는 보증보험료(연 1.81∼5.32%)와 은행 수취분을 합해 연 6∼10%대로 예상된다.

9개 은행 전국 6,018개 지점 창구에서 대출신청을 할 수 있으며, 우리은행과 신한은행에서는 대출요건만 충족할 경우 모바일뱅킹으로 당일 사잇돌 대출을 받을 수 있다. 대구, 부산, 경남, 광주 등 지방은행 4곳은 9월부터 사잇돌 대출을 추가로 출시할 예정이다. 저축은행권도 9월 중 서울보증보험과 연계한 중금리 상품을 내놓을 계획이다. 대출 금리 수준은 은행권보다 높은 연 15% 내외가 될 전망이다.

■ 중금리대 신용공백 메울 수 있을까

은행권과 서울보증보험은 사잇돌 대출 운용 추이에 따라 보증요율, 보증구조를 탄력적으로 조정해 상품을 지속적으로 보완해 나간다는 방침을 밝혔다.

금융위원회도 사잇돌 대출 출시 등을 발판으로 은행권의 서민금융을 평가할 때 중금리 대출 실적을 크게 반영하는 등 중금리 대출시장을 활성화하겠다는 의지를 내비쳤다. 임종룡 금융위원장은 지난 달 23일 은행회관에서 있었던 ‘사잇돌 중금리 대출 공급을 위한 협약 체결식’에서 사잇돌 대출이 현재 중금리 시장의 신용공백 문제를 개선할 수 있는 대안을 제시했다고 평가했다.

임 위원장은 “고신용자는 연 5% 미만의 저금리를, 중·저 신용자는 20%대의 고금리를 부담하는 ‘금리단층’ 현상이 지속하고 있다”며 “중금리 시장 활성화는 서민의 금융접근성 제고와 금리부담 완화를 위해 금융권 전체가 시급히 해결해야 할 절박한 과제”라고 말했다.

김서연 기자 brainysy@sporbiz.co.kr