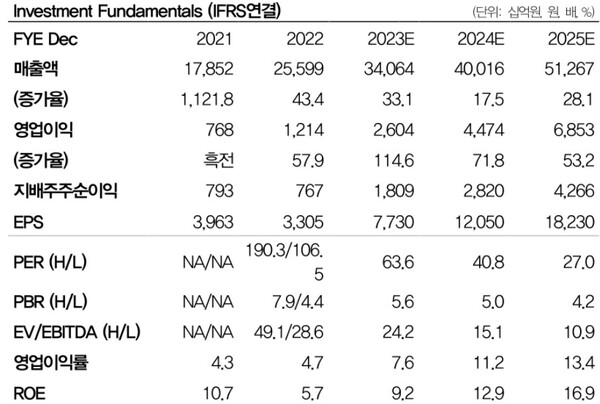

내용요약

GM 판매량 개선·Ultium Cells 램프업 효과 기대치 상회

[한스경제=권현원 기자] DB금융투자는 LG에너지솔루션에 대해 양극재/배터리의 가격 약세 지속과 전반적인 수요 둔화에 따른 우려가 남아있지만 미국 판매량 호조로 4분기에도 실적 개선이 이어질 것이라고 전망했다.

12일 한승재 DB금융투자 연구원은 “LG에너지솔루션의 3분기 영업이익은 7312억원으로 DB추정치 6872억원, 시장 컨센서스 6751억원을 상회했다”며 “매출액은 8조 2000억원으로 추정치와 유사했으나 미국 외 출하량이 상대적으로 둔화되고 미국 출하량이 기대치를 상회함에 따라 첨단제조 생산 세액공제(AMPC) 효과가 추정치를 크게 상회했다”고 분석했다.

다만 양극재/배터리 가격이 지속되고 있다는 점과 전반적으로 수요가 둔화되고 있다는 점은 우려 요인으로 지목했다.

한 연구원은 “메탈 가격 급락에 따른 양극재/배터리 가격 급락세는 둔화되고 있으나 여전히 약세가 진행 중이다”며 “게다가 유럽 및 기타 지역의 전기차 수요 역시 둔화되는 모습을 나타내고 있기에 단기 배터리 체인의 재고 조정 및 출하량 둔화 이슈가 리스크 요인으로 남아있다”고 설명했다.

다만 한 연구원은 4분기에도 미국 판매량 상승에 따른 실적 개선이 이어질 것으로 판단했다.

그는 “3분기 실적에도 나타나듯이 GM 판매량 개선, Ultium Cells의 램프업 효과가 기대치를 상회하고 있기에 4분기에도 미국 판매량 상승에 따른 실적 개선이 이어질 수 있을 것으로 판단한다”고 전했다.

권현원 기자 hwkwon@sporbiz.co.kr

권현원 기자

hwkwon@sporbiz.co.kr