국내 퇴직연금 시장 고성장 中...당국, 퇴직연금 규제 완화 추진

[한스경제=이성노 기자] 우리나라가 세계에서 가장 빠른 속도로 초고령 사회에 진입하면서 노후 버팀목이라 할 수 있는 퇴직연금에 대한 중요성이 더욱 커지고 있다.

이에 퇴직연금 시장 규모 역시 매년 확대되고 있다. 하지만 규모에 비해 상대적으로 질적 성장은 더딘 상태로 평가받고 있다. 이에 금융당국이 관련 서비스 고도화를 추진하고 있는 가운데 금융권 안팎에선 보다 다양한 서비스를 통해 경쟁력을 확보해 나갈 필요가 있다고 제언한다.

퇴직연금제도는 근로자의 노후소득 보장을 위해 근로자 재직 기간 중 사용자가 근로자의 퇴직급여를 금융기관에 적립하고, 이 적립금을 사용자(DB) 또는 근로자(DC)가 운용하다가 55세 이후에 연금 또는 일시금으로 수령할 수 있도록 하는 제도다.

종류별로 △확정급여(DB·퇴직할 때 받을 퇴직금 사전에 확정, 퇴직연금 부담금을 회사가 직접 적립 및 운용)형 △확정기여(DC·회사가 납일할 부담금이 매년 근로자의 연간급여의 1/12로 사전에 확정, 근로자가 직접 적립금을 운용 수익에 따라 퇴직급여가 변동 지급)형 △개인형퇴직연금(IRP·전체 근로기간 동안 퇴직하며 지급받은 퇴직급여를 하나의 계좌로 모아 펀드투자 및 예금 등으로 운용) 등이 있다.

통계청 따르면, 우리나라는 2021년 기준으로 65세 이상 고령자 비중이 16.6%를 넘어서면서 고령사회(고령자 14% 이상)에 진입했으며, 2025년에는 고령사회를 넘어 65세 이상의 인구가 전체 인구의 20% 이상인 초고령사회에 진입할 것으로 예상된다.

우리나라가 초고령사회에 도달하는 속도는 OECD 주요국 가운데 가장 빠르다. 고령사회에서 초고령사회로 진입하는 연수는 △일본 10년 △미국 15년 △독일 36년 △영국 50년이며 우리나라는 7년에 불과할 것으로 전망된다.

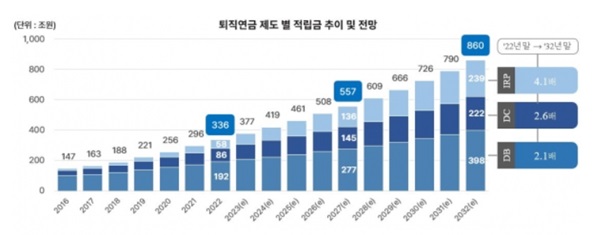

세계에서 가장 빠른 속도로 고령화가 진행되면서 연금시장에 대한 수요가 증가하고 있다. 특히 퇴직연금 시장은 전체 적립금 기준으로 △2020년 255조 5000억원 △2021년 295조 6000억원 △2022년 335조 9000억원 수준으로 확대됐다. 올해는 6월 기준으로 345조 8000억원이며, 10년 뒤인 2032년에는 860조원으로 약 2.6배 성장할 것으로 전망되고 있다.

국내 퇴직연금 시장의 규모는 2019년 이후 매년 14%의 고성장을 시현하고 있으나 원리금보장형 상품에 편중된 운용방식(6월 말 기준 전체 적립금의 87.2%가 원리금보장형 상품에 투자) 등, 질적 성장은 더딘 것으로 나타난다.

퇴직연금 시장 규모 확대에도 실적 성장이 더딘 이유는 가입자의 무관심이 크기 때문이다. 퇴직연금 가입자의 경우, 가입 이후 운용방법에 대한 관심이 부족한 것으로 나타났다.

우리금융경영연구소에 따르면, 로보어드바이저 기술을 보유한 핀테크 기업은 주요 퇴직연금사업자(은행·증권사·보험사 등)와 제휴를 통해 자문형태로 서비스를 제공하고 있지만, 가입자의 활용은 아직까지 미진한 상황이다. 퇴직연금 가입자의 원리금보장형 위주의 운용방식, 자문형 서비스에 따른 직접 매매의 번거로움 등이 장벽으로 작용한 탓이다.

다만 개선의 여지도 있다. 퇴직연금 가입자들의 무관심으로 적립금이 방치되는 것을 방지하기 위해 지난해 가입자가 운용방법을 지시하지 않을 경우, 사전에 정해둔 방법으로 적립금이 운용되도록 하는 디폴트옵션 제도가 도입됐다.

이와 더불어 정부는 로보어드바이저 서비스의 고도화를 위해 내년 6월 이후 일임형이 가능하도록 규제 완화를 추진하고 있다.

자문형은 로보어드바이저 서비스 제공회사가 퇴직연금 가입자에게 투자 포트폴리오만 제시하고, 운용(매수·매도)은 가입자가 직접하는 방식이다. 가입자가 운영에 대한 관심이 떨어지면 적립금이 방치된다. 반면, 일임형은 가입자로부터 투자 판단 전부 또는 일부를 위임받아 금융투자상품을 운용하는 것으로 상대적으로 연금을 효율적으로 투자할 수 있게 된다.

정부가 로보어드바이저의 퇴직연금 일임운용을 금융규제 샌드박스(규제특례)로 상정하는 안을 추진하면서 연금시장은 더욱 활성화될 것으로 보인다.

이에 퇴직연금 적립금 운용 지원(로보어드바이저)으로 국한된 기존의 방식에서 벗어나 보다 다양한 서비스 개발이 필요한 시점이다.

금융권에서는 미국 사장의 사례를 주목하고 있다. 우리나라 시장보다 규모가 큰 미국(6월 말 기준 36조 7000억 달러·전체 가계금융자산의 31%)의 사례를 보면, 핀테크 기업의 다양한 서비스가 눈에 띈다.

미국 핀테크 기업은 △고객들이 신경쓰지 않는 캐시백을 활용해 적립금 증대를 돕고 △대체투자 편의성을 개선하고 △퇴직연금 인출 전략을 고도화하고 있다.

캐시백 전문 핀테크인 'EvoShare'는 다양한 호텔, 온라인 쇼핑몰, 오프라인 매장 등과 제휴해 사용자에게 최대 30% 캐시백 혜택을 제공하고 이를 퇴직연금 적립금으로 전환하고 있다. 'Lilly Financial Solutions'는 신용·체크카드 사용으로 발생한 캐시백을 IRA 계좌로 송금해 주는 서비스를 출시했다.

'Alto Solutions'는 퇴직연금 가입자들의 대체투자 수요 증가를 겨냥해 편의성을 개선한 퇴직연금 전용 대체투자 전문플랫폼을 구축했다. 서비스 유형은 부동산·원자재· 사모펀드 등에 투자 가능한 ‘Alto IRA’와 가상화폐에 투자할 수 있는 ‘Alto CryptoIRA’ 등을 운영하고 있다.

'RetireeInc.'는 금융사의 자문가들이 최적화된 퇴직연금 인출 전략을 세울 수 있도록 지원하는 프로그램 'Income Solver'를 개발했다. 이 프로그램은 △개인별 상황에 맞춰 세금 최소화·운용성과 극대화 전략을 제공하는 ‘전략모듈’ △전략 실행을 지원하는 ‘솔루션’ △퇴직연금 수령액을 포함한 고객의 전체 현금흐름을 관리해주는 ‘현금창출’ 등의 기능으로 구성됐다.

김혜원 우리금융경영연구소 수석연구원은 "정부가 퇴직연금 적립금 운용에 대한 규제 완화를 추진하면서 금융사와 핀테크 등이 관련 시장 참여를 준비하고 있어 시장은 더욱 활성화될 것으로 기대된다"며 "퇴직연금 서비스로 경쟁력을 확보하기 위해 노력 중인 미국 핀테크 기업들의 사례를 참고해 서비스를 개발해 나갈 필요가 있다"고 말했다.

이성노 기자 sungro51@sporbiz.co.kr