[한스경제=박종훈 기자] 고금리가 지속됐지만 대출 성장세로 인해 지난해 미국 4대 금융그룹의 당기순익은 11.4% 증가했다. 특히 JP모간체이스는 미국 은행업 사상 최대 순이익의 기록을 썼다.

그러나 올해 시장은 녹록지 않다. 다양한 전망에서 읽히듯 하반기 금리인하로 인한 수익성 위축이 불가피해 보인다. 이같은 상황은 우리나라 주요 금융그룹 및 은행 역시 마찬가지 입장이기 때문에 대비가 필요하다.

우리금융경영연구소 이경훈 선임연구원은 '미국 4대 금융그룹 2023년 실적분석과 시사점' 보고서를 내고 올해 전망도 함께 짚었다.

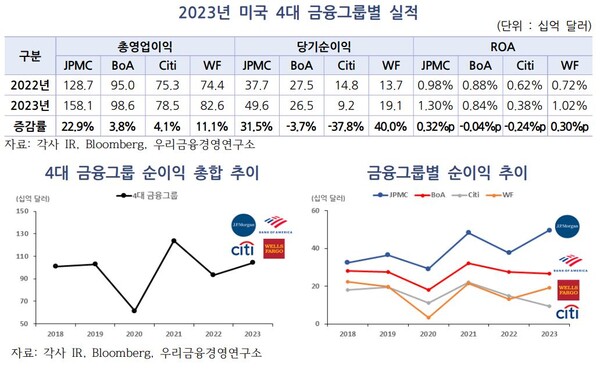

JP모간체이스(JPMC), 뱅크 오브 아메리카(BoA), 씨티그룹, 웰스파고 등 미국 4대 금융그룹의 2023년 당기순이익은 1044억달러를 기록했다. 이에 따라 총자산순이익률(ROA)도 2022년 0.80%에서 2023년 0.89%로 늘었다.

특히 이자이익이 크게 늘어난 때문이다. 합산 총영업이익은 4177억달러인데, 이중 이자이익이 2535억달러를 차지했다. 순이자마진(NIM) 개선과 대출자산 확대에 힘입어 19.1% 증가했다. 비이자이익은 1643억달러로 유가증권 관련 이익을 중심으로 2.3% 증가했다.

비용 측면에선 마이너스 요인이 컸다. 가령 실리콘밸리은행(SVB) 사태 이후 부과된 특별예금보험료 관련 일회성 지출이 86억달러에 이르는 등 판관비는 7.7% 증가해 2649억원에 달했다. 또한 미국 내 연체율 상승 및 상업용 부동산 부실 등을 반영해 대손비용도 80.2% 급증해 283억달러를 기록했다.

특기할 점은 JPMC가 홀로 약진한 데 반해 씨티그룹은 크게 후퇴했다. 이 틈을 타 웰스파고가 3위 자리로 치고 올라왔고, BoA는 2위 자리를 수성하는 데 만족해야 했다.

당기순이익만 놓고 보면 JPMC가 496억달러, BoA가 265억달러, 웰스파고가 191억달러, 씨티그룹이 92억달러 순이다. 2022년 순익대비 성장률은 웰스파고가 40.0%로 가장 높고, 그 다음이 JPMC로 31.5% 성장이다. BoA는 -3.7%, 씨티그룹은 -37.8% 등 뒷걸음질쳤다.

총영업이익만 놓고 보면 JPMC가 1581억달러로 22.9% 성장했고, 웰스파고가 826억달러로 11.1% 늘었다. 그에 반해 씨티그룹은 785억달러로 4.1% 증가, BoA는 986억달러로 3.8% 성장하는 데 그쳤다.

우선 지난해 실적 독주한 JPMC는 이자이익과 비이자이익 성장률이 각각 33.8%, 11.1%를 기록했다. 여타 경쟁사들이 이자이익 평균은 12.6% 성장, 비이자이익은 3.6% 마이너스 성장을 기록한 것을 압도하는 실적이다.

지난해 SVB 사태 이후 뱅크런이 발생하며 JPMC에 5월 합병된 퍼스트 리퍼블릭 뱅크(FRB)를 제외하더라도, 이자이익과 비이자이익 증가율이 각각 28.2%, 4.8%로 선두다. FRB는 고액자산가 중심 PB서비스를 제공하는 은행으로, 2022년말 자산이 2126억달러로 미국 은행 중 14위 규모다.

JPMC의 이와 같은 실적은 미국 은행업 역사상 최대 순이익을 기록한 것이며, 주가 역시 20% 이상 상승하며 4대 금융그룹 중 유일하게 지난해 최고점을 경신했다.

이와 대비되는 씨티그룹은 유가증권이익의 급감과 구조조정에 따른 비용 증가 등으로 순이익이 급락했다. 지난 2020년 이후 처음으로 4위로 물러난 것이다.

한국이 일찌감치 동결을 고수해온 것과 달리 미 연준은 지난해 12월까지 상단 5.50%에 이를 때까지 기준금리 인상을 지속했다. 이와 연동해 대출금리 역시 상승세를 지속했고, 이에 따라 NIM 역시 연 0.37%p 상승했다.

또한 지난해 초 전망을 돌이켜보면 미국 경제가 하반기 이후 침체 국면에 들어설 거란 것과 달리, 경조한 소비·기업활동·고용 등에 힘입어 대출자산이 3년 연속 성장을 기록했다. 가계대출은 1조 7000억달러에서 1조 9000억달러로 8.2% 늘었고, 기업대출도 2조 1000억달러에서 2조 2000억달러로 3.2% 증가했다.

이와 같은 상황에서 JPMC는 FRB 인수로 대출자산을 크게 확대했고, 고금리로 인한 저원가성 예금 이탈을 최소화하면서 이자이익을 크게 개선한 게 눈에 띈다. 앞서 언급한 대출자산 증가는 16.6%에 달한다. 이는 FRB 인수분을 제외하면 3.8% 성장에 그치는 수준이다.

또한 SVB 사태 이후 금융소비자들이 대형은행 선호가 늘며 4대 금융그룹 중 유일하게 예금이 2.6% 증가했다. 약 500억달러의 예금이 유입된 것으로 추정되고 있다. JPMC의 예금금리는 지역은행에 비해 낮지만, 저원가성 예금이탈이 최소화되며 NIM은 69bp 개선됐다. 4대 금융그룹 중 가장 큰 폭이다.

참고로 저원가성 예금 규모는 전년에 비해 4대 금융그룹 모두 감소했는데, JPMC는 6668억달러로 0.8% 감소에 그쳤다.

아울러 지난해 선전했던 웰스파고는 저수익성 모기지 부문을 축소하고 신용카드 사업 확장에 집중해 이자이익 성장률을 크게 올릴 수 있었다. 모기지 부문 철수로 주택담보대출은 84억달러(2.2%) 줄어들었지만, NIM은 43bp를 기록했다. 씨티그룹 24bp, BoA 13bp와 대비된다.

그에 반해 씨티그룹은 수수료이익이 감소하면서 동시에 4대 금융그룹 중 유일하게 유가증권이익이 34.1% 급감하는 등 비이자이익 실적이 매우 저조했던 점이 주목할 만하다. 지난해 12월 취임한 밀레이 아르헨티나 대통령이 페소화 평가절하 결정으로 인해 4분기만 8억 8000만달러의 외화환산손실을 인식하는 등 글로벌 서비스, 마켓, 뱅킹 등 부문에서 비이자이익은 8~26% 축소됐다.

또한 씨티그룹은 지난해 조직개편에 따른 퇴직급여 등 비용 7억 8000만달러를 4분기에 반영했기 때문에, 1년 전과 비교해 판관비 지출은 9.9% 확대됐다.

씨티그룹은 비이자이익이 1년 사이 11.7% 후퇴했지만, JPMC는 11.1% 증가했다. 이는 타 금융그룹이 디지털화 과정에서 점포를 축소한 것과 달리 신규점포를 적극적으로 개설하며 대출·카드·WM 등을 연계한 종합금융판매 채널을 구축해 다각화된 수수료이익을 창출한 덕이다. JPMC가 발표한 내용을 보면 은행원과 상담을 통해 모기지 계약을 체결하거나, 최초로 투자를 시작한 고객 비율이 각각 85%, 50%이다. 또한 25%의 신용카드 발급은 이처럼 점포에서 이뤄졌다. 이 과정에서 PB서비스에 특화된 FRB를 인수하며 추가 수익 발생은 물론, 네트워크를 공유해 기존 사업과 시너지를 발휘할 수 있었다는 점을 눈여겨 봐야 한다.

블룸버그 컨센서스에 따르면 올해 미국 4대 금융그룹의 순이익은 비이자이익 부문이 개선됨에도 불구하고 이자이익 축소와 대손비용 확대로 소폭(-0.3%) 감소할 전망이다.

특히 이자이익 부문은 대표적인 수익성 지표인 NIM이 분기마다 하락하는 추세이다. 올해 하반기 금리 인하 사이클에 들어서면 이는 더욱 가속화될 것으로 보인다.

그에 반해 비이자이익 부문의 경쟁력과 적응도는 더욱 높아지며 전체 영업이익에서 차지하는 비중 역시 커질 것으로 예상된다.

비용 측면에선 역시 다양한 불확실성에 따른 리스크가 문제다. 지난해 SVB 사태로 초래한 특별예금보험료 관련 일회성 지출 등은 제외될 수 있겠지만, 여전히 지역은행 등의 상황이 불투명한 점은 리스크다.

또한 신용카드 및 상업용 부동산의 건전성 악화 이슈와 지정학적 리스크 역시 올해 대손비용이 지난 2020년 이후 최대 수준일 거라고 예상되는 기저효과다.

이런 부분은 우리나라 금융그룹에도 마찬가지로 적용되는 맥락이 있다. 우리 상황과 전혀 다르다고 해도, 미국 금융시장의 불안이 미칠 수 있는 여파도 감안해야 한다.

특히 미국의 4대 금융그룹은 앞서 언급한 것처럼 NIM 축소나 상업용 부동산 부실 등 비우호적 환경 속에서 각기 차별화된 전략을 도모한다는 점은 특기할 만하다.

이경훈 선임연구위원은 이들 미국 4대 금융그룹의 지난해 실적에서 ▲핵심고객 확보 ▲선택과 집중 ▲자산 효율화 ▲리스크 관리라는 시사점을 도출하고 있다. 이와 같은 요소에서 경쟁력의 차이, 혹은 경영환경 변화에 따른 대응역량의 차이가 대조적인 실적을 낳았다는 분석이다.

박종훈 기자 plisilla@sporbiz.co.kr